ADUC

ADUC

Azioni Banca Agricola Popolare di Ragusa (Bapr): risarcimento solo in Tribunale. Esposto alla Consob

Articolo di Anna D'Antuono

11 gennaio 2021 13:36

Tra le banche popolari sbarcate al circuito Hi-Mtf, la Banca Agricola Popolare di Ragusa (Bapr) si distingue per essere uno degli istituti a godere di un liquidity provider, nello specifico Equita Sim, un soggetto incaricato dalla banca e che entro certi limiti assorbe i quantitativi in vendita.

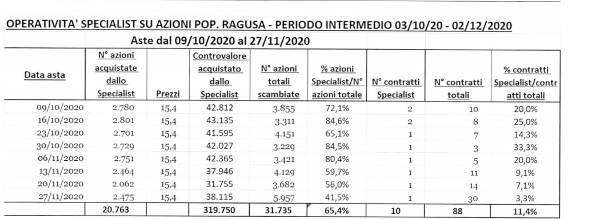

Tra le banche popolari sbarcate al circuito Hi-Mtf, la Banca Agricola Popolare di Ragusa (Bapr) si distingue per essere uno degli istituti a godere di un liquidity provider, nello specifico Equita Sim, un soggetto incaricato dalla banca e che entro certi limiti assorbe i quantitativi in vendita.E verificando le comunicazioni bimestrali al mercato, si nota come sia proprio il liquidity provider ad acquistare la gran parte dei titoli messi in vendita al prezzo minimo attualmente consentito di 15,40 euro (prezzo rettificato dopo che il 28 agosto 2020 vi è stato il frazionamento dei titoli col rapporto di 5 nuove azioni per ognuna posseduta).

L’attività del liquidity provider è tale da rappresentare quasi i due terzi del totale degli scambi. Come si può leggere nell’ultimo rendiconto bimestrale, ben il 65,4% delle azioni negoziate è stato comprato da Equita Sim. A tal proposito, lo scorso 4 gennaio Bapr ha aggiunto sei milioni di euro alla provvista disponibile, che era quasi terminata.

In realtà, l’incarico completo è quello di favorire appunto la liquidità degli scambi, ma con un book di negoziazione dove ci sono irca un milione settecentomila azioni a fronte di acquisti praticamente inesistenti, la sostanza dell’incarico di Equita Sim è di essere un semplice soggetto compratore.

In realtà, l’incarico completo è quello di favorire appunto la liquidità degli scambi, ma con un book di negoziazione dove ci sono irca un milione settecentomila azioni a fronte di acquisti praticamente inesistenti, la sostanza dell’incarico di Equita Sim è di essere un semplice soggetto compratore. Tutto nasce, come spiegato per analoghe realtà, col Regolamento U.E. 575/2013 del 26 giugno 2013 (c.d."CRR"), che agli articoli 77 e 78 dispone come il riacquisto di proprie azioni da parte della banca sia possibile dietro autorizzazione della Vigilanza sulla base di criteri prudenziali. Fino al 2013 la legge prevedeva invece l’assenso ai riacquisti solo quando questi eccedevano il cinque per cento del capitale sociale. Le vendite alla clientela dei propri titoli azionari avvenute dal 2014 in avanti devono pertanto essere accompagnate da specifiche spiegazioni riguardo le caratteristiche delle azioni e l’elevatissima illiquidità, anche per rispettare la Comunicazione Consob 9019104 del 2 marzo 2009 dedicata proprio agli strumenti finanziari illiquidi.

Tutto nasce, come spiegato per analoghe realtà, col Regolamento U.E. 575/2013 del 26 giugno 2013 (c.d."CRR"), che agli articoli 77 e 78 dispone come il riacquisto di proprie azioni da parte della banca sia possibile dietro autorizzazione della Vigilanza sulla base di criteri prudenziali. Fino al 2013 la legge prevedeva invece l’assenso ai riacquisti solo quando questi eccedevano il cinque per cento del capitale sociale. Le vendite alla clientela dei propri titoli azionari avvenute dal 2014 in avanti devono pertanto essere accompagnate da specifiche spiegazioni riguardo le caratteristiche delle azioni e l’elevatissima illiquidità, anche per rispettare la Comunicazione Consob 9019104 del 2 marzo 2009 dedicata proprio agli strumenti finanziari illiquidi.Come molte altre popolari non quotate, quindi, anche Bapr è accusata da non pochi clienti di aver loro venduto le proprie azioni senza spiegare in maniera adeguata cosa rappresenti e cosa voglia dire comprare un titolo illiquido. Per tale motivo Bapr si è vista condannare al risarcimento in alcuni pronunciamenti dell’Arbitro per le Controversie Finanziarie (Acf) presso la Consob, a cui ha però deciso di non ottemperare, risultando quindi inadempiente alle decisioni del Collegio.

L’unica strada possibile per rivalersi riguardo le azioni Bapr è quindi la causa vera e propria, preceduta dal tentativo obbligatorio di conciliazione. In tre casi molto particolari di cui ora parleremo, la Bapr si è presentata davanti al mediatore per ribadire la correttezza del proprio operato e quindi di non aver alcuna intenzione di risarcire.

L’avvocato Mario Barone di Militello in Val di Catania ha quindi proceduto al deposito delle cause presso il Tribunale di Caltagirone, competente per territorio in base al foro del cliente.

Veniamo ai casi in concreto.

Il primo è davvero clamoroso. Una mamma che entra in agenzia per investire 15.000 euro a favore della propria bambina dell’età di nemmeno cinque anni, domandando che l'importo fosse prelevabile solo al raggiungimento della maggiore età e che l'investimento avesse, comunque, una certa redditività annuale.

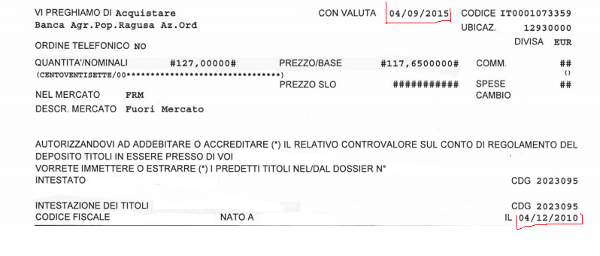

Come si può notare dalla nota di eseguito che mostriamo, con data valuta 4 settembre 2015 vengono comprate 127 azioni a 117,65 euro (23,53 euro dopo il frazionamento) per la spesa di 14.941,55 euro, e le azioni sono intestate ad una bambina di nemmeno cinque anni di età, essendo nata il 4 dicembre 2010.

Due sono le cose principali che non tornano. L’apertura di un dossier titoli e l’intestazione di azioni ad un minore sono atti di straordinaria amministrazione per i quali occorre il preventivo assenso del Giudice Tutelare. La Cassazione, Sezione III Civile, n. 7546 del 15/05/2003, ha ben spiegato come

Due sono le cose principali che non tornano. L’apertura di un dossier titoli e l’intestazione di azioni ad un minore sono atti di straordinaria amministrazione per i quali occorre il preventivo assenso del Giudice Tutelare. La Cassazione, Sezione III Civile, n. 7546 del 15/05/2003, ha ben spiegato comeIn tema di amministrazione dei beni dei figli ex art. 320 c.c., al di fuori dei casi specificamente individuati ed inquadrati nella categoria degli atti di straordinaria amministrazione dal legislatore, vanno considerati di ordinaria amministrazione gli atti che presentino tutte e tre le seguenti caratteristiche: 1) siano oggettivamente utili alla conservazione del valore e dei caratteri oggettivi essenziali del patrimonio in questione; 2) abbiano un valore economico non particolarmente elevato in senso assoluto e soprattutto in relazione al valore totale del patrimonio medesimo; 3) comportino un margine di rischio modesto in relazione alle caratteristiche del patrimonio predetto. Vanno invece considerati di straordinaria amministrazione gli atti che non presentino tutte e tre queste caratteristiche.

Ora, come è possibile considerare di ordinaria amministrazione l’acquisto di azioni, ossia di capitale di rischio per definizione, e per ben 15.000 euro?

La Bapr, invece, al reclamo riesce a rispondere che “vennero richiesti solo il documento di identità ed il codice fiscale , in quanto si tenne conto del fatto che la piccola era l'unica figlia del nucleo familiare e l'importo regalatole dalla madre non era rilevante”. Secondo la banca, quindi, l’importo di 15.000 euro rappresenta una cosuccia da poco, cosa che può essere valida solo se in presenza di soggetti facoltosi. Ma non è affatto il caso in questione.

La mancata autorizzazione del Giudice Tutelare porta alla nullità dei contratti sottoscritti.

Il secondo aspetto è costituito dal fatto che l’acquisto è avvenuto il 4 settembre 2015, quando era da circa due anni in vigore il nuovo Regolamento UE “CRR” entrato in vigore all’inizio del 2014, e quando si erano già levate le lamentele degli azionisti impossibilitati a vendere. Al momento della vendita, pertanto, la Bapr era consapevole non solo della totale illiquidità delle proprie azioni ma, peggio ancora, del fatto che il prezzo sarebbe stato destinato a calare di molto una volta che fossero state negoziate. L’arrivo all’Hi-Mtf, del resto, è avvenuto solo il 28 dicembre 2017.

Secondo la Bapr, invece, la cliente “fiduciosa com'era nella solidità e redditività del nostro Istituto, aveva già esperienza di detti titoli in ambito familiare e le condizioni da ella poste, venivano, a nostro avviso, ampiamente soddisfatte con detta sottoscrizione. Peraltro si vuole evidenziare come la redditività delle nostre azioni sia ampiamente dimostrata, negli anni, dalla serie storica dei prezzi di emissione rilevabili dal sito internet www.bapr.it.”

Serie storica che non ha più valore, appunto perché col Regolamento CRR per le banche popolari non quotate è iniziata una nuova era, enormemente diversa e soprattutto più complicata della precedente, quando il C.d.A. fissava ogni anno il prezzo delle azioni ed era possibile incrociare acquisti e vendite della clientela e col Fondo Azioni proprie da poter utilizzare senza troppe difficoltà nei periodi in cui le vendite eccedevano gli acquisti.

Non meno assurdi sono gli altri due casi per cui si intenta la vertenza legale.

Ad una coppia di convinventi, entrambi sordomuti, uno analfabeta che a stento sa apporre la propria firma su di un documento, l’altra per giunta straniera, sono state vendute come se niente fosse azioni Bapr. Nello specifico, in data 24 luglio 2014 e 21 ottobre 2015 sono state cedute rispettivamente 86 e 43 azioni a 23,28 e 23,54 euro.

Dalla modulistica si evince in ambo i casi l’avviso di operazione non appropriata, ma siamo davvero molto curiosi di verificare le prove tramite cui la Bapr riterrà di aver assolto a tutti gli obblighi informativi che abbiamo spiegato.

Nelle cause per risarcimento danni in tema di servizi di investimento, ricordiamo, è infatti dovere dell’intermediario, e non del cliente, provare di aver rispettato tutto ciò che la normativa prevede.

Al di là delle cause e dei risarcimenti richiesti, la domanda che ci poniamo è: ma davvero si può credere di porre in essere condotte del genere senza assumersene le responsabilità? Davvero si reputa giusto non ottemperare alle decisioni dell’Acf Consob, costringendo dei clienti che sono palesemente dalla parte della ragione ad intentare causa?

Per tale motivo abbiamo deciso di sottoporre i tre casi alla Consob tramite un esposto, dato che rappresentano dei veri e propri emblemi non solo di lampante malavendita ma anche di arroganza.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

25 aprile 2024 0:43

24 aprile 2024 15:24

24 aprile 2024 12:58

24 aprile 2024 9:21

24 aprile 2024 0:33

23 aprile 2024 13:54

22 aprile 2024 11:42

22 aprile 2024 10:37

22 aprile 2024 10:08

21 aprile 2024 11:56

TEMI CALDI

24 aprile 2024 (2 post)

24 aprile 2024 (1 post)

24 aprile 2024 (1 post)

24 aprile 2024 (2 post)

23 aprile 2024 (1 post)

23 aprile 2024 (1 post)

21 aprile 2024 (2 post)

19 aprile 2024 (1 post)

19 aprile 2024 (1 post)

18 aprile 2024 (2 post)