ADUC

ADUC

Uno dei problemi più importanti della società moderna, ed evidentemente fra i meno dibattuti nello spazio pubblico, è il fatto che quasi tutta la comunicazione (le televisioni, l’informazione su internet, i giornali, ecc.) è inestricabilmente intrecciata con la convenienza economica di chi la produce e di coloro che la pagano attraverso la pubblicità. Lo scopo fondamentale della comunicazione non è tanto veicolare un messaggio, un concetto. Non è trasferire informazioni o nozioni potenzialmente utili per chi ne usufruisce. E’ esattamente l’inverso. Il messaggio è lo strumento per ottenere un qualche vantaggio economico per chi la produce (vendere pubblicità, farsi conoscere per poi vendere qualcosa, ecc.).

Uno dei problemi più importanti della società moderna, ed evidentemente fra i meno dibattuti nello spazio pubblico, è il fatto che quasi tutta la comunicazione (le televisioni, l’informazione su internet, i giornali, ecc.) è inestricabilmente intrecciata con la convenienza economica di chi la produce e di coloro che la pagano attraverso la pubblicità. Lo scopo fondamentale della comunicazione non è tanto veicolare un messaggio, un concetto. Non è trasferire informazioni o nozioni potenzialmente utili per chi ne usufruisce. E’ esattamente l’inverso. Il messaggio è lo strumento per ottenere un qualche vantaggio economico per chi la produce (vendere pubblicità, farsi conoscere per poi vendere qualcosa, ecc.). Se il messaggio è funzionale allo scopo economico, allora viene diffuso, se non serve a questo scopo, per quanto possa essere utile alla collettività, difficilmente verrà diffuso. Se lo sarà, capiterà in modo del tutto marginale come può essere per articoli come quello che state leggendo.

Nel settore di cui mi occupo professionalmente, cioè quello dei mercati finanziari, questo fenomeno - ed i suoi effetti - è particolarmente evidente. Le notizie finanziarie che vengono diffuse fanno quasi sempre leva sui due sentimenti: paura o avidità. Più spesso la paura. In questo periodo di tempo, particolarmente la paura.

La paura vende molto di più di qualsiasi altro sentimento. Il messaggio: “I tuoi risparmi sono a rischio!”, oppure: “E’ in arrivo un disastro economico-finanziario.” fa fare molti più click di un tentativo di spiegare, di un appello alla ragione.

Più i messaggi fanno appello alla “pancia” e meno il “cervello” del pubblico viene allenato a maneggiare messaggi più complessi che richiedono una capacità di mantenere alta l’attenzione. Questi ultimi, quindi, saranno sempre meno funzionali ad una comunicazione strutturata per vendere pubblicità e saranno sempre meno diffusi generando un circolo vizioso nel quale siamo ormai immersi da anni.

Informazione sempre più superficiale, sempre più veloce, sempre più “di pancia”... sempre più… inutile (se va bene) o dannosa (molto più spesso).

Questa premessa serve ad introdurre l’argomento di questo articolo che affronterà il tema dell’inflazione cercando di far leva più sulla razionalità che sulla paura.

Sono perfettamente consapevole che saranno molti meno i lettori di questo articolo, rispetto ad un altro che avrei potuto scrivere facendo leva sulla paura di un’inflazione fuori controllo e che fornisse qualche illusorio strumento per proteggersi contro un’inflazione “che rischia di mangiare tutti i tuoi risparmi”...

Ritengo però che contenuti di quest'ultimo tipo se ne trovino già a bizzeffe su internet, personalmente non sento proprio il bisogno di aggiungerne altri.

L’inflazione è (o potrebbe diventare) fuori controllo?

Tutte le narrazioni che fanno leva sulla paura hanno un argomento fortissimo a proprio vantaggio. Qualunque scenario, anche il più terrificante (e assurdo) che si possa pensare, qualunque ipotesi disastrosa si possa immaginare, ha comunque una probabilità di realizzarsi, per quanto piccola, superiore a zero.

E’ ipoteticamente possibile avere un’inflazione sopra le due cifre che duri per diversi anni in modo simile a ciò che avvenne fra gli anni ‘70 e ‘80? Certo che è possibile! E’ probabile? Assolutamente no! Al momento attuale non ci sono assolutamente i presupposti.

Ma i presupposti potrebbero realizzarsi nei prossimi trimestri o anni? Certo che potrebbero! E’ probabile? No, al momento tutto lascia pensare esattamente il contrario.

Perché scrivo che non vi sono i presupposti per un’inflazione a due cifre che duri anni? Perché se facciamo un’analisi seria delle cause di questa inflazione osserviamo che ci sono grandi differenze fra ciò che è accaduto nelle fasi storiche di alta inflazione e ciò che sta accadendo oggi.

L’inflazione attuale (anche se l’analisi andrebbe differenziata fra USA e Europa, ma ci porterebbe via troppo spazio, le parti in comune sono sufficienti per fare un discorso unico) è stata essenzialmente causata da due fattori: il primo - la crisi sanitaria - che ha compresso l’offerta ed il secondo - gli aiuti pubblici dati direttamente nelle tasche dei cittadini - che ha ampliato notevolmente la domanda. Entrambi questi fattori sono stati temporanei e sono già venuti meno. Poco dopo è intervenuto un terzo fattore - la guerra in Ucraina, ancora in corso - che ha agito drammaticamente sul prezzo dell’energia ed anche su alcune materie prime alimentari.

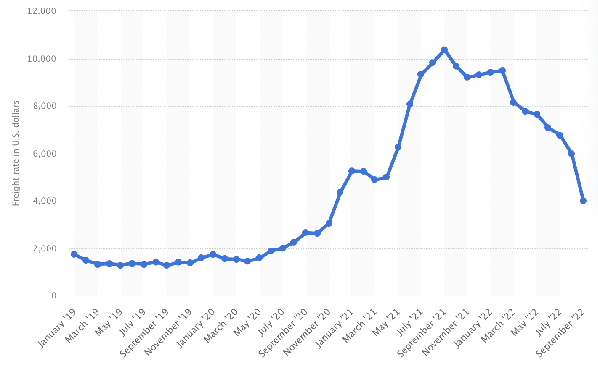

Questo terzo fattore, agendo sulle componenti più volatili dell’indice, ha avuto un impatto molto più rapido e appariscente ed aveva tutto il potenziale per incidere sulle aspettative relative all’inflazione futura. Questo ha in qualche modo costretto le banche centrali ad agire - anche eccessivamente, come vedremo - per stroncare sul nascere la spirale inflattiva derivante dal ben noto meccanismo di profezia auto-avverante, così frequente in economia ed in finanza. Questo terzo fattore è molto più difficile da controllare, ma per quanto molto appariscente, incide per una componente contenuta dell’indice. Ci sono già adesso tutti i segnali che fanno presagire un riassorbimento di questa componente. Si veda, ad esempio, questo grafico tratto da Statistica che mostra l’indice del trasporto di un container per via marittima.

Negli anni ‘70 e ‘80 l’inflazione durò molto a lungo essenzialmente perché i governi facevano politiche fiscali che non contrastavano l’inflazione, bensì l’assecondavano e molto spesso la favorivano. Le banche centrali, prima dell’era di Paul Volcker alla FED, furono eccessivamente morbide nella lotta all’inflazione e tutto questo generò negli attori economici l’idea che l’inflazione alta era un dato strutturale dell’economia.

Gli USA hanno interrotto da mesi le politiche fiscali di sostegno diretto alla popolazione. Come dimostra il caso del Regno Unito della scorsa settimana, i governi sono in qualche modo costretti dalle banche centrali e più in generale dai mercati finanziari a tenere stretti i cordoni della borsa.

Per quanto riguarda le banche centrali, negli USA la Fed ha già fatto un rialzo dei tassi assolutamente violento e sembra intenzionata a continuare.

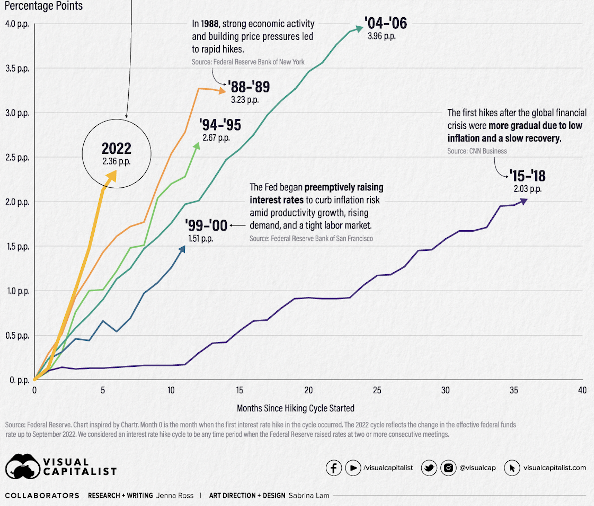

Il seguente grafico di Visual Capitalist , piuttosto famoso, compara gli ultimi rialzi dei tassi.

Si può vedere come, rapportato al tempo, questo sia di gran lunga il più significativo. Infatti, non è importante tanto e solo di quanto si alzano i tassi d’interesse, ma è importantissimo quanto tempo si da all’economia per adeguarsi al nuovo livello dei tassi. Un conto è alzare i tassi del 2% in pochi mesi, tutt’altro conto è farlo in un anno.

Ma c’è un secondo elemento che pochi analisti sottolineano. Un conto è alzare i tassi d’interesse del 2% portandoli dall’8% all’10%, tutt’altro conto è portarli dall’1% al 3%. Il secondo aumento è molto più scioccante per l’economia perché l’aumento percentuale dei prezzi dei beni la cui produzione richiede molto capitale (ad esempio gli immobili) è incredibilmente più elevata.

Da questo punto di vista, l’aumento realizzato dalla FED in questi pochi mesi (e che sembrerebbe continuare ancora!) è già oggi molto più significativo di quello realizzato da Paul Volcker a cavallo tra gli anni ‘70 e ‘80 e che stroncò la stagflazione.

Si stanno vedendo già gli effetti nel mercato immobiliare USA e nei prossimi mesi sarà molto peggio perché gli aumenti dei tassi impiegano dai 6 ai 12 mesi per produrre effetti nell’economia.

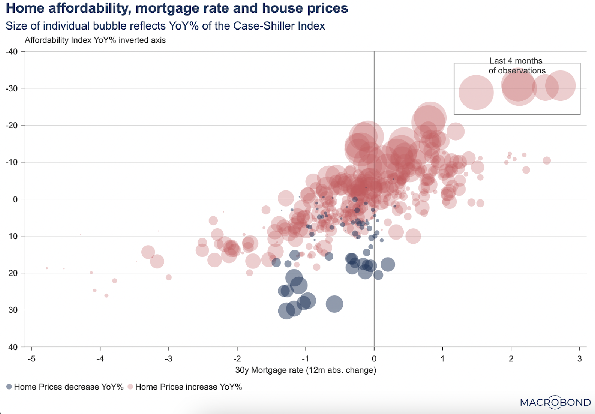

La US National Association of Realtors redige un indice di accessibilità degli alloggi. Attraverso i dati sui prezzi delle case e sul reddito questo indice misura se una famiglia tipica guadagna abbastanza per ottenere un mutuo di 30 anni su una casa tipica negli USA. Ovviamente si tratta di medie.

Questo grafico di MacroBond mette in relazione la variazione annua di questo indice con la variazione annua del tasso dei mutui a 30 anni. La bolla rossa o grigia indica la dimensione dell’aumento (o diminuzione) annuo dei prezzi. Si può notare come le ultime 4 osservazioni mensili siano decisamente anomale e facciano chiaramente presagire guai per il mercato immobiliare USA.

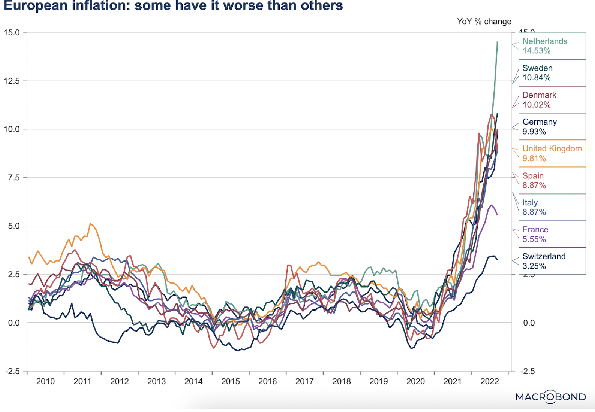

Per quanto riguarda l’europa, la situazione è un po’ diversa e più variegata.

Qui l’effetto dello stimolo della domanda c’è stato ma in maniera meno forte. L’inflazione è dovuta principalmente ai prezzi dell’energia aumentati per la guerra in Ucraina.

Le differenze fra le varie infrazioni nazionali sono dovute a diversi fattori fra i quali (1) una diversa dipendenza dalle fonti energetiche e diversi mix di produzione; (2) diverse misure volte a calmierare i prezzi interni dell'energia e quindi una diversa ripartizione dei costi della crisi energetica tra Stato, imprese e cittadini. Nel caso di Olanda e Svizzera ci sono anche fattori relativi alla valuta ed a diversi modi di contabilizzare l’aumento dell’energia (in Olanda si assume che i contratti vengano rinegoziati ogni mese quando invece i costi sono fissati per periodi più lunghi)

Il grafico qui sotto riporta il dato dell’inflazione annua dal 2010 ad oggi nelle varie nazioni europee.

Alcune nazioni come Francia e Spagna stanno già mostrando un potenziale ritorno verso la media storica dell’inflazione.

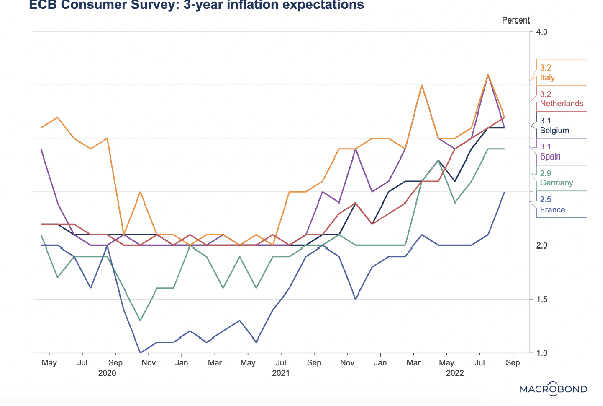

E’ interessante osservare come in tutto questo periodo le aspettative d’inflazione non stiano sfuggendo di mano, come mostra questo grafico relativo alle aspettative a 3 anni

La crisi energetica sta imponendo un cambiamento strutturale nell’economia che non potrà che essere benefico nel lungo termine. Le nazioni si stanno attrezzando per raggiungere l’indipendenza energetica che oggi è tecnologicamente molto più alla nostra portata.

Le fonti rinnovabili, grazie alla tecnologia di accumulo dell’energia sempre più accessibile, stanno raggiungendo quote di mercato un tempo impensabili.

Pochi sanno, ad esempio, che un colosso dell’energia mondiale come ENEL produce già oggi il 40% della sua energia da fonti rinnovabili e si prefigge di raddoppiare questa quota entro il prossimo decennio. Personalmente sono convinto che il grosso del risultato, se non tutto, riuscirà a raggiungerlo in questo decennio.

L’energia da fonti fossili è ormai destinata ad un ruolo del tutto marginale e per motivi puramente economici tenderà a sparire molto prima di quanto gli esperti del settore oggi prevedano. Probabilmente già alla fine di questo decennio il ruolo delle fonti fossili non sarà più predominante.

Oggi non riusciamo ad immaginare i vantaggi all'economia (ma alla società in generale) derivanti dal disporre di energia pulita e sostanzialmente illimitata grazie all'uso delle energie rinnovabili. In un fururo ormai non più tanto lontano (parliamo in 20-30 anni al massimo) avremo anche la diffusione di energia nuclera che non ha tutti i problemi delle prime versioni, mi riferisco alla fissione di quarta generazione ed in futuro alla fusione nuclerare.

Più in generale, la tecnologia spinge i prezzi al ribasso con una forza che non si è mai vista nella storia. Le automazioni sono sempre più significative. La grandissima automazione che sta per arrivare in questo decennio è nel trasporto. I costi di trasporto diminuiranno in modi impressionante entro questo decennio, come minimo si dimezzeranno. La diffusione della stampa 3D nei processi produttivi ridurrà ulteriormente i costi di moltissimi prodotti. L'evoluzione dell'intillegenza artificiale, invece, ridurrà drammaticamente i costi di molti servizi.

Siamo diretti verso un mondo di prezzi in diminuzione, non di prezzi in aumento!

Conclusione

Non possiamo sapere se il picco d’inflazione lo stiamo già vivendo o lo vedremo nei prossimi mesi. Il futuro è sempre incerto e questo è ineliminabile.

Quello che però possiamo ragionevolmente inferire è che tutto questo timore relativo all’inflazione che si legge nei giornali sembra ampiamente ingiustificato.

Mi ricordo molto bene quando, durante la crisi dell'Euro, tantissimi sui media davano per scontato che il debito pubblico italiano non fosse sostenibile e che ci sarebbe stata una qualche forma di ristrutturazione.

All'epoca io cercavo di portare argomentazioni razionali che mostravano come la sostenibilità del debito pubblico italiano fosse essenzialmente legata alle scelte della banca centrale. Oggi, in tema d'inflazione, sostengo che se i governi non porranno in atto politiche che favoriscono o assecondano l'inflazione (ad esempio prevedendo meccanismi di aumento dei salari legali all'inflazione) e se le banche centrali (come stanno facendo, anche troppo) saranno risolute nel combattere l'inflazione, non c'è nessunissima ragione per temere una inflazione prolungata. A queste condizioni, già nel prossimo anno vedremo una spettacolare riduzione dell'inflazione, così come abbiamo visto questo spettacolare aumento.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA