ADUC

ADUC

Dall’Argentina al “salvabanche”: sempre il solito triste film

Editoriale di Alessandro Pedone

9 marzo 2016 17:18

Sono oltre 15 anni che mi occupo di tutela del risparmio e, invariabilmente, ascolto le solite parole e vedo le stesse immagini che si ripetono in maniera veramente molto triste.

Sono oltre 15 anni che mi occupo di tutela del risparmio e, invariabilmente, ascolto le solite parole e vedo le stesse immagini che si ripetono in maniera veramente molto triste.

Ogni volta che scoppia un caso i media, giustamente, danno ampio spazio alle storie delle persone truffate. Nei grandi numeri, purtroppo, spesso ci sono anche casi veramente umani e non di rado ci scappa anche il suicidio.

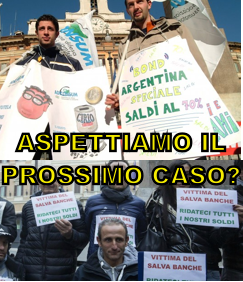

Circa 15 anni fa, scoppiò il caso Argentina.

Ci furono le solite manifestazioni (le stesse, immagini che abbiamo visto pochi mesi fa per il caso “salva banche” ) ed il solito chiacchiericcio su cosa dovremmo fare per evitare che casi del genere si ripetano. Spuntano anche, come funghi, i soliti personaggi che cercano di trarre vantaggi personali (parcelle, visibilità, ecc.) sulla pelle di questi malcapitati.

Tutti a sciacquarsi la bocca con la Costituzione che “tutela il risparmio” (art. 47) ma nessuno che fa qualcosa di veramente efficace per tutelarlo, questo risparmio.

Dopo il caso Argentina vi fu una direttiva comunitaria sui servizi d’investimento che nel frattempo è diventata vecchia ed è stata approvata una seconda direttiva che dovrà essere recepita in Italia. Tutte norme che fanno piccoli aggiustamenti, ma non cambiano mai nulla, nella sostanza.

E’ più che evidente che queste norme non sono servite a niente perché si sono susseguiti molti altri casi in tutto simili. Casi come Parmalat, Cirio, i famigerati piani finanziari MyWay e 4You, i vari casi nel 2008 con prodotti finanziari complessi che saltarono con la crisi dei subprime fino ad arrivare al caso del “salvabanche”.

Ed ogni volta, sempre il solito film, sempre le solite immagini, sempre le solite chiacchiere.

Lo schema è identico: i truffati s’indignano e cercano di far conoscere a più persone possibili, attraverso i media, quanto siano vittima di un’ingiustizia. Coloro che l’ingiustizia l’hanno fatta, cercano di “tenere botta” ben consapevoli che dopo qualche settimana o al massimo dopo qualche mese, nessuno più ne parlerà. I politici, nel frattempo, cercano di cavalcare il caso per cercare di racimolare qualche consenso. Alla fine dei conti, non cambia niente e si aspetta il prossimo caso.

L’ultimo caso che stiamo vivendo è quello relativo al così detto “salvabanche”. Qui il Governo ha un ruolo importante perché una componente non secondaria del problema è stato determinato dalla sua incapacità di reggere alle pressioni europee e – successivamente – dall’incapacità nel mettere a punto in tempi ragionevoli un sistema di risarcimento efficace.

A fine anno si parlava di un arbitrato imminente che avrebbe ridato almeno 100 milioni di euro ai risparmiatori più “bisognosi”. Siamo a Marzo e ancora attendiamo le norme attuative. Un mese fa il presidente del consiglio aveva annunciato che queste benedette norme attuative sarebbero state oggetto di Decreto Legge che sarebbe stato approvato ad ore dal Consiglio dei Ministri. Poi nella conferenza stampa successiva, lo stesso Presidente disse che era stato deciso di stralciare queste norme dal Decreto Legge, ma che sarebbero state approvate “a giorni” sotto forma di un provvedimento amministrativo e non legislativo. E’ passato un mese, ed ancora non è accaduto niente di ufficiale (il termine ultimo è il 31 Marzo). Nel frattempo, i propositi di modifica delle norme a tutela dei risparmiatori sono già passati in cavalleria e non se ne parlerà più fino al prossimo scandalo che seguirà il solito copione.

Cosa possiamo imparare da questi casi? A nostro avviso dovremo trarre due lezioni fondamentali.

La prima è che le norme a tutela degli investitori devono essere radicalmente riviste. Con l’espressione “radicalmente” intendiamo rivedere i principi cardine delle norme attuali. Il risparmio non si tutela attraverso l’informazione né imponendo agli intermediari finanziari (il lupo) di fare l’interesse del cliente (cappuccetto rosso). Queste sono cose giuste in teoria, ma che non funzionano in pratica. Di tanto in tanto i vari “scandali” ce lo ricordano, ma quotidianamente, nel silenzio della routine, abbiamo dimostrazioni continue che queste norme sono applicate solo in modo formale e costantemente disapplicate in modo sostanziale. Non ha nessun senso imporre a qualcuno di anteporre il proprio interesse a favore di quello di un altro. E’ una cosa insensata. E’ necessario creare un insieme di regole che impedisca all’investitore non esperto di farsi male con strumenti che non può capire. Le norme non devono essere discrezionali. Abbiamo più volte proposto il nostro modello di normativa a tutela del risparmio, ma ovviamente il sistema ridurrebbe in modo consistente i guadagni delle banche.

La seconda lezione che possiamo trarre è che fino a quando le norme continueranno ad essere queste, il costo di fare scelte non sufficientemente informate è potenzialmente molto elevato.

Non è possibile continuare a spendere ore ed ore per decidere quale modello di telefonino o di autovettura acquistare e poi basarsi sulla “fiducia” del venditore di prodotti finanziari (che siano i così detti “consulenti finanziari abilitati all’offerta fuori sede” o bancari allo sportello) per decidere le sorti del proprio patrimonio finanziario, piccolo e grande che sia.

Indignarsi dopo è più che comprensibile, ma ben poco efficace.

Se si ha la fortuna di possedere dei risparmi, il primo investimento necessario è quello di dedicare un po’ del proprio tempo ad informarsi e fare scelte consapevoli. Bisogna capire che è di gran lunga preferibile perdere una presunta opportunità che si sente di non comprendere fino in fondo, piuttosto che ritrovarsi in situazioni che non ci si aspettavano.

La prima regola è quella di investire in cose semplici, che si conoscono e si capiscono.

La seconda regola è: “se un investimento te lo propone un venditore, è più probabile che convenga alla banca che lo paga e non al cliente che firma una montagna di carte che non ha letto”. In altre parole: non fidarsi mai di chi vende in finanza! In molti casi è il venditore stesso una vittima del sistema che sta in piedi solo ed esclusivamente perché sfrutta l’enorme differenza di conoscenze tra chi progetta prodotti finanziari e chi li compra.

In questo contesto, è solo questione di tempo affinché scoppi un nuovo caso di risparmio tradito. L’unico modo per evitare di finirci dentro è investire del tempo per essere un investitore informato e non alla mercé dei venditori.

EDITORIALI IN EVIDENZA

14 aprile 2025 2:54

7 aprile 2025 11:48

5 aprile 2025 17:16

23 marzo 2025 10:52

16 marzo 2025 15:13

11 marzo 2025 16:03

1 marzo 2025 15:01

25 febbraio 2025 11:45

2 febbraio 2025 12:04

28 gennaio 2025 11:20

TEMI CALDI

30 aprile 2025 (2 post)

30 aprile 2025 (10 post)

28 aprile 2025 (2 post)

27 aprile 2025 (1 post)

27 aprile 2025 (3 post)

23 aprile 2025 (3 post)

23 aprile 2025 (2 post)

22 aprile 2025 (1 post)

21 aprile 2025 (1 post)

20 aprile 2025 (2 post)