ADUC

ADUC

Rendimento cedolare e rendimento effettivo

Articolo di Roberto Cappiello

31 gennaio 2020 9:48

Spesso ci vengono poste domande tecniche a cui rispondiamo volentieri perché costituiscono un’ottima occasione per diffondere la conoscenza di concetti finanziari basilari e che tutti gli investitori dovrebbero conoscere prima di sottoscrivere un investimento. Spesso la delusione che può arrivare da un investimento deriva proprio dalla mancanza di conoscenza.

Spesso ci vengono poste domande tecniche a cui rispondiamo volentieri perché costituiscono un’ottima occasione per diffondere la conoscenza di concetti finanziari basilari e che tutti gli investitori dovrebbero conoscere prima di sottoscrivere un investimento. Spesso la delusione che può arrivare da un investimento deriva proprio dalla mancanza di conoscenza.Ci è stato chiesto di spiegare perché nel caso di un etf obbligazionario la cedola media ponderata ad una certa data, nel caso specifico pari al 2,10%, fosse molto più alta rispetto al rendimento da distribuzione ovvero il rendimento dell’etf ottenuto come rapporto fra dividendi pagati e valore della quota. Il rapporto esprimeva un rendimento pari a 0,77%.

I due dati sarebbero identici se il valore delle obbligazioni in cui investe l'etf non variassero di prezzo. Infatti la cedola media ponderata è calcolata sul valore nominale delle obbligazioni, mentre se rapportiamo le cedole medie al controvalore della quota otteniamo il rendimento effettivo che rappresenta appunto il rendimento che realmente si ottiene acquistando le quote dell’etf in questione al prezzo di 127 euro ed incassando i dividendi.

Nel caso specifico questo dato, in percentuale, è molto più basso rispetto al tasso medio cedolare perché il prezzo delle obbligazioni è aumentato notevolmente nel corso degli ultimi anni a causa del calo dei tassi.

Questo effetto è tanto maggiore quanto più lunga è la vita residua del titolo che nel caso di un etf o di un fondo obbligazionario si chiama duration (durata media finanziaria). In sostanza un etf con duration di 10 anni si comporta mediamente come un titolo obbligazionario a 10 anni.

Per comprendere meglio il concetto prendiamo ad esempio un BTP e supponiamo di acquistarlo all'emissione al prezzo di 100 Euro. Se il titolo paga una cedola del 5% e decidiamo di detenerlo fino a scadenza avremo che il rendimento effettivo del titolo a scadenza (TRES) coinciderà esattamente con il tasso cedolare del 5%.

In altre parole, se acquisto il titolo a 100 che paga una cedola del 5%, avrò che il TRES sarà uguale al rendimento effettivo del titolo.

Qualora, invece, acquistassi lo stesso titolo al prezzo di 97 Euro il rendimento cedolare sarebbe sempre del 5%, ma quello "effettivo" sarà più alto perché appunto ottengo gli stessi 5 Euro con un capitale più piccolo, ovvero con 97 Euro (infatti 5/97 è maggiore di 5%).

In verità il calcolo sarebbe un po’ più complesso ma va benissimo per comprendere il concetto.

Lo stesso discorso vale al contrario nel caso in cui venisse acquistato un titolo ad un prezzo superiore alla pari, diciamo a 103 Euro. Anche in questo otterremo quella stessa cedola del 5%, perciò il rendimento cedolare sarà sempre del 5%, ma quello "effettivo" sarà più basso perché ottengo i 5 con un capitale più alto (infatti 5/103 è inferiore a 5%).

Da questi ragionamenti si deduce che non ci sarebbe alcun problema se un titolo obbligazionario viene mantenuto fino alla sua naturale scadenza. Mentre nel caso in cui si decide di venderlo prima può capitare allora di ottenere un valore più alto o più basso che dipende dall'andamento dei tassi, della vita residua e della cedola dell'obbligazione.

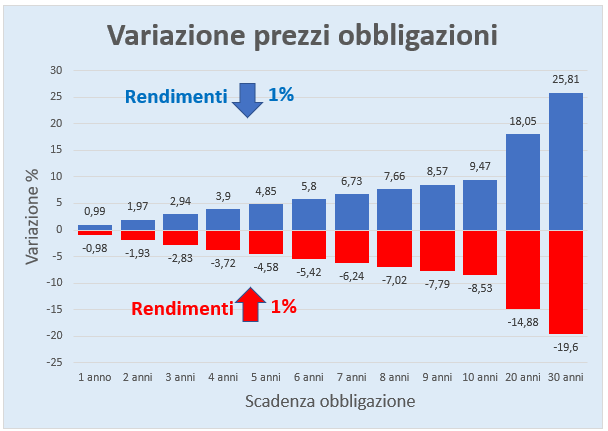

Nel grafico sotto viene mostrato l’impatto di una variazione del tasso in aumento o in diminuzione dell’1% su varie scadenze di una obbligazione che paga una cedola del 2%.

Se ad esempio prendiamo la colonna a 20 anni possiamo vedere che la riduzione dei tassi dell’1% determina un aumento del prezzo dell’obbligazione a 20 anni del 18% circa. Viceversa, un aumento dei tassi dell’1% determina una riduzione del prezzo dell’obbligazione di circa il 15%. Si può anche notare che man mano che aumenta la vita residua aumenta l’effetto asimmetrico dell’impatto sui prezzi delle obbligazioni.

ARTICOLI IN EVIDENZA

26 aprile 2024 17:49

25 aprile 2024 0:43

24 aprile 2024 15:24

24 aprile 2024 12:58

24 aprile 2024 9:21

24 aprile 2024 0:33

23 aprile 2024 13:54

22 aprile 2024 11:42

22 aprile 2024 10:37

22 aprile 2024 10:08

TEMI CALDI

26 aprile 2024 (3 post)

25 aprile 2024 (1 post)

25 aprile 2024 (1 post)

24 aprile 2024 (2 post)

24 aprile 2024 (1 post)

24 aprile 2024 (1 post)

24 aprile 2024 (2 post)

23 aprile 2024 (1 post)

23 aprile 2024 (1 post)

21 aprile 2024 (2 post)