ADUC

ADUC

Tassi d'interesse e obbligazioni reverse floater

Articolo di Alessandro Pedone

22 settembre 2010 18:28

Sovente gli investitori non hanno una chiara percezione di cosa sia giusto “aspettarsi” dai propri investimenti in termini di rendimento. Quando parliamo di investimenti azionari, avere delle attese corrette è già un po' più complesso, ma quando si parla di investimenti obbligazionari anche un risparmiatore poco esperto può, con un minimo di attenzione, verificare da solo se l'investimento obbligazionario che gli hanno proposto è in linea con i rendimenti di mercato. Come abbiamo scritto pochi giorni fa (Le obbligazioni bancarie vendute allo sportello? Rendono meno dei titoli di stato), la realtà quotidiana dimostra che gli investitori sottoscrivono copiosamente obbligazioni bancarie con rendimenti largamente inferiori a quelli di mercato.

Sovente gli investitori non hanno una chiara percezione di cosa sia giusto “aspettarsi” dai propri investimenti in termini di rendimento. Quando parliamo di investimenti azionari, avere delle attese corrette è già un po' più complesso, ma quando si parla di investimenti obbligazionari anche un risparmiatore poco esperto può, con un minimo di attenzione, verificare da solo se l'investimento obbligazionario che gli hanno proposto è in linea con i rendimenti di mercato. Come abbiamo scritto pochi giorni fa (Le obbligazioni bancarie vendute allo sportello? Rendono meno dei titoli di stato), la realtà quotidiana dimostra che gli investitori sottoscrivono copiosamente obbligazioni bancarie con rendimenti largamente inferiori a quelli di mercato. Con un po' di attenzione, questi risparmiatori potrebbero evitare di prendere queste “fregature”, in questo articolo cerchiamo di dare degli spunti in tal senso.

La curva dei tassi

La prima cosa da comprendere è che non esiste un unico tasso di mercato, ma diversi tassi che si differenziano essenzialmente per tre fattori: la durata dell'investimento (tassi a breve, a medio o a lungo termine), la tipologia dell'emittente dell'obbligazione (obbligazioni governative, obbligazioni aziendali con un certo livello d'investimento: speculativo, non da investimento, da investimento) e la valuta di riferimento del titolo (euro, dollaro, yen, ecc.). Definita la valuta di riferimento dell'investimento, ad esempio l'euro, e la tipologia di emittente, ad esempio le obbligazioni governative tripla AAA è possibile tracciare un grafico che indichi il rendimento medio delle obbligazioni aventi quelle caratteristiche (cioè quella valuta e quel tipo di emittente) per ogni scadenza.

Si costruisce, così, quello che in finanza viene definita: curva dei tassi.

Prima di effettuare qualsiasi investimento obbligazionario, ogni investitore dovrebbe dare un'occhiata alla curva dei tassi.

Problema numero 1: dove trovare la curva dei tassi? Semplice, sul sito della Banca Centrale Europea a questo indirizzo: http://www.ecb.int/stats/money/yc/html/index.en.html

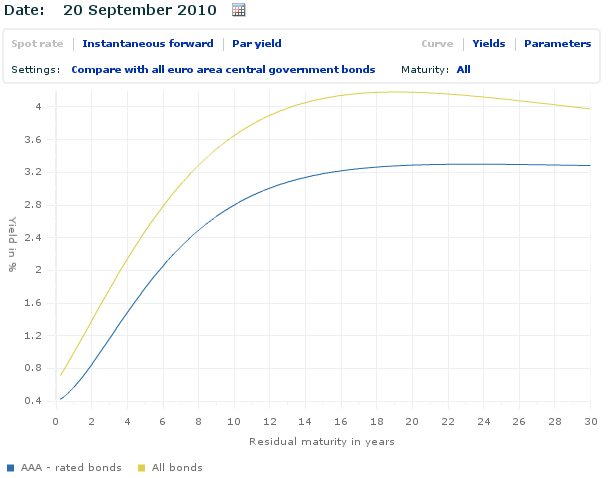

Problema numero 2: come si legge questo grafico? Anche questo è piuttosto semplice. Vediamo un esempio pratico. La curva dei tassi d'interesse delle obbligazioni emesse in euro al 20 settembre 2010.

Il grafico precedente affianca due curve. Quella blu esprime i rendimenti delle obbligazioni aventi il massimo grado di affidabilità (in sostanza i governativi) mentre quella gialla esprime il rendimento medio di tutte le obbligazioni (anche quella con minore affidabilità). I numeri in orizzontale (asse delle ascisse) indicano gli anni di “durata” (tecnicamente: duration) delle obbligazioni (1). I numeri in verticale (asse delle ordinate) indicano i rendimenti. Ogni punto della curva esprime il rendimento corrispondente alla durata dell'obbligazione. Ad esempio: le obbligazioni con rating tripla AAA (curva blu) con durata di 2 anni hanno rendimenti di poco superiori allo 0,8%.

Quelle con durata di 10 anni, hanno rendimenti del 2,8%.

E' importante sottolineare che questa curva dei tassi (quella blu) esprime i rendimenti delle obbligazioni aventi il massimo grado di affidabilità possibile. I titoli di stato italiani, ad esempio, hanno rendimento più elevati. A titolo di esempio, il BTP con durata decennale, ad oggi, esprime un rendimento del 3,93% contro il rendimento dei titoli tedeschi, di pari durata, del 2,46%. Se si investe in obbligazioni bancarie di banche italiane, è ovvio che il nostro riferimento non deve essere le obbligazioni con il massimo livello di affidabilità, bensì il rendimento delle obbligazioni dello stesso emittente (o simile, cioè altre banche italiane) già quotate sui mercati.

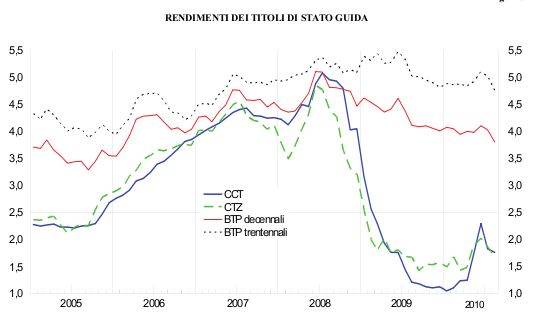

Il grafico seguente mostra la variabilità dei rendimenti dei titoli di stato italiani negli ultimi 5 anni.

Come si muovono i tassi d'interesse?

Il grafico precedente mostra come i rendimenti sia a breve (BOT e CCT), che a lungo o lunghissimo termine (BTP decennali o trentennali) cambiano anche sensibilmente nel giro di relativamente poco tempo. Negli ultimi 5 anni, ad esempio, il rendimento dei BTP decennali hanno avuto rendimenti oscillanti tra circa il 5% e circa il 3,5%.

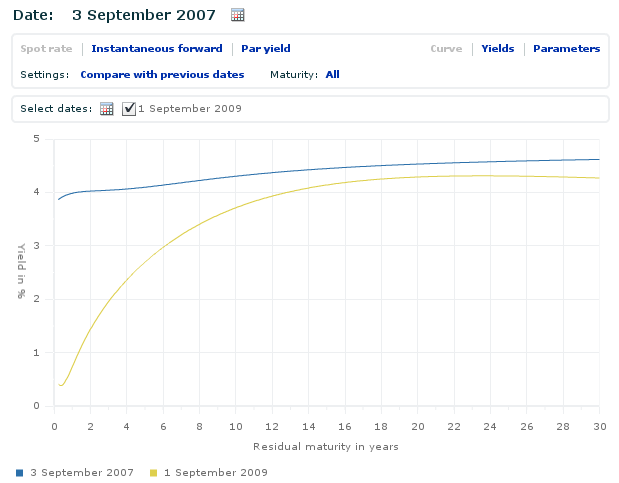

Il grafico che segue mostra la stessa curva dei tassi in due date diverse date: 3 settembre 2007 confrontata con quella del 1 settembre 2009.

Che cos'è che muove così tanto i tassi d'interesse? I tassi d'interesse a breve termine sono fortemente influenzati dalle politiche monetarie delle banche centrali. I tassi d'interesse a lungo termine, invece, sono determinati dal mercato in base alle attese di inflazione e di sviluppo dell'economia. Molto genericamente, quando il mercato si attende periodi economici recessivi, i tassi scendono e viceversa. Le politiche monetarie delle banche centrali non agiscono direttamente sui tassi a medio/lungo termine (a meno che, come è capitato recentemente in USA, la banca centrale non ponga in atto politiche non convenzionali di compravendita diretta sul mercato finalizzata ad influenzare i prezzi – e quindi i rendimenti – di questi titoli).

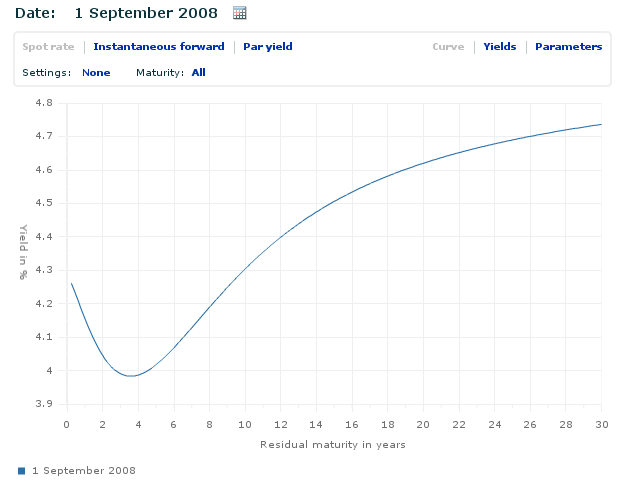

In base alle aspettative del mercato, la curva dei tassi può essere piatta (caso della curva blu, del 3 settembre 2007), inclinata positivamente (come la curva attuale) o addirittura inclinata negativamente (tassi a breve, più vantaggiosi dei tassi a lunga). Recentemente si sono anche verificati casi di curva con gobbe anomale come nel seguente grafico:

E' chiaro che un investitore che sceglie di investire in un BTP decennale in un momento in un momento in cui i tassi sono molto bassi, rischia di subire perdite se i tassi tornano a livelli “normali” e quindi si alzano.

Già, ma qual è il tasso “normale” dei titoli di stato? Difficile dirlo. Si può affermare che dalle obbligazioni governative possiamo aspettarci un rendimento reale, cioè aggiuntivo all'inflazione, di circa il 2%: mediamente e su base storica.

Si può altresì affermare che i tassi a breve termine ed a medio termine sono, in questo momento, bassi, in alcuni casi, eccezionalmente bassi. Ciò non implica la previsione che debbano risalire nell'immediato, possono anche restare bassi per molto tempo, ma certamente sono bassi.

Le obbligazioni reverse floater

La piccola premessa “teorica” appena svolta mi è servita per parlare di un tipo di obbligazioni che recentemente è tornata alla ribalta agli sportelli bancari: le obbligazioni reverse floater.

Prima di addentrarci nella spiegazione dello strumento, andiamo subito al punto, come nostro costume.

Se ve la propongono, salutate (più o meno, a seconda del vostro temperamento) cordialmente e datevela a gambe: l'interlocutore che ve la sta proponendo o è in mala fede o è incompetente.

Le obbligazioni reverse floater pagano una cedola che è tanto più bassa quanto più alti sono i tassi a breve termine. Naturalmente, le banche, in questo periodo stanno proponendo moltissimo questi strumenti perché sanno bene che sono allettanti e quindi possono caricare su queste obbligazioni costi più alti. In periodi di tassi a breve termine molto bassi, infatti, le cedole di queste obbligazioni sono estremamente interessanti, (anche a due cifre!) e quindi molti investitori cadono nel tranello. Già, perché di tranello si tratta. Nel momento in cui i tassi a breve termine tornano su livelli normali, non solo queste obbligazioni pagheranno cedole ridicole, in confronto a quelle del momento, ma il valore di queste obbligazioni sarà letteralmente crollato e quindi volendosene liberare si dovrebbero accettare perdite molto consistenti (in alcuni casi anche della metà del capitale investito).

In sostanza, senza addentrarci in tecnicismi, queste non sono semplici obbligazioni ma scommesse, molto rischiose, sull'andamento futuro dei tassi d'interesse a breve. Solo chi ritiene che i tassi resteranno su questi livelli per molti anni ancora (scenario Giapponese) dovrebbe comprare queste obbligazioni, consapevole dei grossi rischi che corre nel caso in cui la scommessa sia sbagliata. Il nostro consiglio per tutti gli investitori non esperti è quello di stare alla larga da questo strumento, specialmente in questa fase. Se proprio qualcuno ritiene di voler valutare lo strumento (magari in altre fasi di mercato) resta sempre valido il consiglio generale di non acquistare le obbligazioni in emissione. Un'obbligazione reverse floater rappresenta il combinato disposto di una semplice obbligazione ed una serie di contratti derivati sui tassi. Sovente, le banche che emettono questi strumenti fanno delle speculazioni sul valore di questi contratti derivati (la cui valutazione è di difficile valutazione per un investitore non esperto). Ne consegue che il coretto valore dell'obbligazione è sovente inferiore a quello di emissione.

In sintesi: state alla larga dalle reverse floater, specialmente in questo periodo.

(1) Per essere pignoli è utile precisare che la durata media finanziaria (duration) delle obbligazioni non è – sempre – uguale alla scadenza. Questo accade solo per le obbligazioni zero coupon, cioè quelle che non hanno cedole. Per tutte le obbligazioni che hanno cedole a tassi predeterminati, la duration tiene condo della durata media finanziaria di tutti i flussi previsti dal titolo. Quindi, a parità di scadenza dell'obbligazione, più le cedole sono elevati e più sono frequenti e minore sarà la duration.

ARTICOLI IN EVIDENZA

25 aprile 2024 0:43

24 aprile 2024 15:24

24 aprile 2024 12:58

24 aprile 2024 9:21

24 aprile 2024 0:33

23 aprile 2024 13:54

22 aprile 2024 11:42

22 aprile 2024 10:37

22 aprile 2024 10:08

21 aprile 2024 11:56

TEMI CALDI

26 aprile 2024 (3 post)

25 aprile 2024 (1 post)

25 aprile 2024 (1 post)

24 aprile 2024 (2 post)

24 aprile 2024 (1 post)

24 aprile 2024 (1 post)

24 aprile 2024 (2 post)

23 aprile 2024 (1 post)

23 aprile 2024 (1 post)

21 aprile 2024 (2 post)