ADUC

ADUC

Tesla, Twitter e Keynes, ovvero: perché tante persone intelligenti perdono soldi in borsa (prima parte)

Articolo di Alessandro Pedone

7 dicembre 2022 11:00

Il primo articolo che scrissi su Tesla, il 4 Febbraio 2020, s’intitolava “Cosa può insegnarci la folle corsa di Tesla”. Allora pensai che utilizzare le azioni Tesla come esempio per spiegare il concetto di euristica fast & frugal (quella di Gerd Gigerenzer) in finanza fosse particolarmente efficace e così scrissi quel primo di una serie di articoli aventi le azioni Tesla come perno.

Da allora, il titolo Tesla ha fatto di tutto, come si può vedere nel grafico seguente.

Ho continuato a scrivere su Tesla ma - soprattutto - a studiare l’azienda quasi giornalmente perché mi sono formato la convinzione che rappresenti ciò che Apple ha rappresentato per il decennio passato, ovvero la singola azienda che può cambiare le performance di lungo termine di un portafoglio finanziario.

Ho continuato a scrivere su Tesla ma - soprattutto - a studiare l’azienda quasi giornalmente perché mi sono formato la convinzione che rappresenti ciò che Apple ha rappresentato per il decennio passato, ovvero la singola azienda che può cambiare le performance di lungo termine di un portafoglio finanziario. Inoltre, da un punto di vista didattico, Tesla continua ad essere un espediente narrativo fantastico per introdurre alcuni concetti di finanza.

In questo articolo, composto da due parti, desidero descrivere, riprendendo gli argomenti che il buon vecchio Keynes scrisse nella sua “Teoria Generale Dell’Occupazione Dell’Interesse e Della Moneta” (1), come sia possibile che nei mercati finanziari si verifichino palesi errori di valutazione e perché non è affatto facile, anche per persone molto intelligenti, approfittarne. Anzi, spesso le persone intelligenti fanno soldi lavorando nell’economia reale e poi li perdono con la finanza.

Questa prima parte dell’articolo sarà dedicata a cosa sta accadendo con Tesla, come palese esempio di scollamento fra l’economia reale e l’andamento finanziario.

Nella seconda parte, affronteremo più l’aspetto teorico che spiega le ragioni per le quali i mercati finanziari possono essere così ciechi come si stanno dimostrando con Tesla.

La mia “storia” con Tesla

Come ho scritto in diversi altri articoli, al termine dell’articolo lascio i vari link per chi desiderasse approfondire (2); valutare l’azione Tesla è abbastanza difficile perché tutto dipende dalla storia che ci raccontiamo quando decidiamo di mettere insieme il modello di analisi.

Utilizzo il termine “storia” non a caso. Uno dei più grandi esperti mondiali in fatto di valutazione di aziende è senza dubbio il grande Aswath Damodaran del quale consiglio di visitare il sito, ricchissimo di contenuti formativi di eccellente qualità. Damodaran ha scritto un bel libro dal titolo “Narrative and Numbers: The Value of Stories in Business” nel quale spiega come una parte importante, tanto quanto quella numerica, nella valutazione delle aziende, è proprio la narrazione che sta alla base di questi numeri.

Tesla è un’azienda che produce auto, da comparare con Toyota, oppure è un’azienda tecnologica che applica la tecnologia al settore del trasporto e dell’energia, da comparare piuttosto con Apple? Rispondere a questa domanda non è banale e, come sempre in finanza, ex-ante non c’è una risposta che si possa definire giusta o sbagliata. Lo si vedrà in futuro.

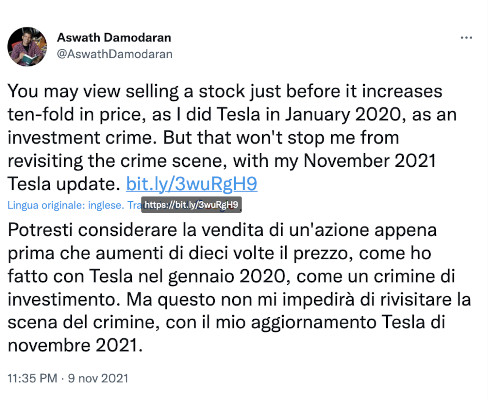

Ho iniziato ad interessarmi molto da vicino alle azioni Tesla proprio quando il grande Damodaran pubblicò un lungo e ben documentato articolo dal quale si ricavava che secondo il suo modello le azioni scambiavano a prezzi troppo elevati e lui avrebbe venduto le sue. Leggendo l’articolo, proprio grazie agli insegnamenti che lo stesso Damodaran mi ha dato attraverso i suoi libri, ho capito che la storia che stava alla base della sua valutazione era molto diversa da quella che io vedevo. Il suo modello di valutazione era - ovviamente - corretto se la storia sottostante fosse stata quella di un’azienda che produce automobili, ma Tesla - dal mio punto di vista - non è semplicemente un’azienda che vende automobili, è un'azienda che sta rivoluzionando il settore dei trasporti grazie all’impiego di incredibili tecnologie sia nella produzione delle automobili (si veda le Giga Press, come esempio più chiaro) ma soprattutto nel software che sta nel cuore delle auto. Tutto il sistema operativo delle auto Tesla è fondamentale, esattamente come è il sistema operativo dei telefonini Apple, ma il pezzo del software più importante è sicuramente il Full Self Driving (FSD) che è arrivato ormai a livelli di efficienza quasi da fantascienza. A novembre del 2021 Damodaran ha di nuovo aggiornato il suo modello di valutazione annunciandolo con un simpatico Tweet:

Questa seconda volta è stato molto più “fortunato” perché dal momento in cui ha pubblicato l’articolo (sostenendo sempre la tesi di una sopravvalutazione) le azioni Tesla hanno iniziato una discesa dei prezzi che ha riportato il titolo a livelli di fine 2020. Una discesa di circa il 60% dai massimi!

Questa seconda volta è stato molto più “fortunato” perché dal momento in cui ha pubblicato l’articolo (sostenendo sempre la tesi di una sopravvalutazione) le azioni Tesla hanno iniziato una discesa dei prezzi che ha riportato il titolo a livelli di fine 2020. Una discesa di circa il 60% dai massimi!Che cosa sta accadendo all’azienda Tesla da quando è iniziato il crollo?

Nell’anno in corso Tesla ha costruito due mega fabbriche, una in Europa, vicino Berlino, ed una in USA - enorme, la più grande azienda di automobili del continente - nel Texas, che gli consentiranno di produrre circa 3 milioni di auto all’anno entro un paio di anni al massimo.

Pochi giorni fa è stata annunciata la commercializzazione del Tesla Semi, cioè il TIR di Tesla. Un prodotto che cambia completamente le regole del gioco nel trasporto commerciale, in grado di fare 500 miglia con una ricarica viaggiando a pieno carico (Bill Gates, uno dei più importanti venditori allo scoperto di azioni Tesla affermò che era impossibile e che non sarebbe mai accaduto). L’uso di motori elettrici e della frenata rigenerativa cambia completamente l’esperienza di guida del TIR. Ha praticamente l’agilità di un’auto. Un TIR Tesla può superare un vecchio TIR in salita a pieno carico come farebbe un’auto.

La convenienza economica del prodotto per le imprese di trasporto è devastante.

Il mezzo si ripaga nell’arco di 3-4 anni, in base al tipo di utilizzo. I costi di esercizio sono una frazione dei costi di un TIR diesel. Così come accade per le auto, Tesla venderà ogni singolo Tesla Semi che riuscirà a produrre per i prossimi anni, fino alla sostituzione di tutti i mezzi diesel nel mondo. Non ha semplicemente alcun senso per un’azienda di trasporto continuare a comprare mezzi a combustione interna.

Il mercato ha completamente ignorato la portata di questo annuncio che si può paragonare al momento in cui Tesla ha risolto il problema della produzione della Model 3.

Allo stesso modo, il mercato sta ignorando i progressi che Tesla sta avendo nel settore della guida autonoma. Poche settimane fa è stata rilasciata a tutti la versione 10.69 della beta del software FSD. Prima di allora, solo dei beta tester selezionati potevano utilizzare la FSD. Adesso chiunque acquista una Tesla, negli USA, può acquistare anche il software FSD.

Si tratta di un’altra svolta storica.

Chi approfondisce il funzionamento di questo software, avendo esperienza di tecnologia e software, non può far a meno di capire che Tesla dominerà il settore della guida autonoma. Grazie a Tesla, le macchine a guida autonoma non sono il futuro, sono una realtà già oggi. Consiglio a chi fosse curioso di vedere questo filmato della durata di meno di tre minuti che mostra, a velocità accelerata, un viaggio completamente autonomo fatto da con una Tesla nelle traffico di San Francisco sotto la pioggia con vari ostacoli, pedoni che passano, improvvise interruzioni, ecc. Questi software, per loro natura, si perfezionano in modo esponenziale man mano che vengono utilizzati. E’ un po’ come i motori di ricerca: più vengono usati e più affidabile è il risultato che forniscono. Nello spazio di 3-5 anni diventeranno molto più affidabili della guida degli esseri umani. Il software di Tesla è l’unico al mondo progettato per funzionare in qualsiasi luogo e condizione senza bisogno di una mappa di precisione e costosa strumentazione come il Lidar. L’azienda che più si avvicina a quello che fa la FSD richiede macchine da centinaia di migliaia di dollari e può funzionare solo in specifiche zone.

Si pensi alla combinazione del dominio nel settore del trasporto commerciale (con il Tesla Semi) ed in quello della guida autonoma.

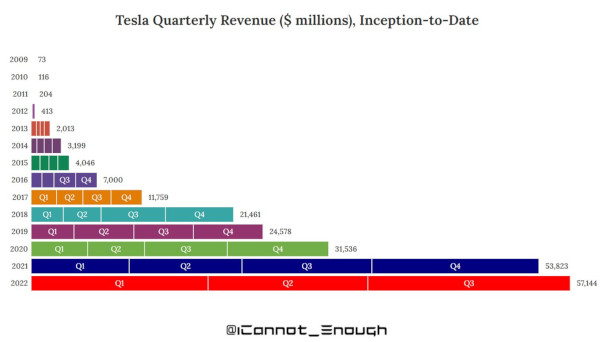

Sul fronte di produzione e vendita, Tesla cresce a ritmi nell’intorno del 50% medio annuo (che costituisce l’obiettivo di lungo termine dichiarato dall’azienda).

Come si può vedere dal grafico qui sopra, il fatturato dal 2020 al 2021 è passato da 31,5 a 53,8 miliardi! Oltre il 65% di crescita. Per il 2022, con un Q2 che è stato penalizzato dalla chiusura forzata della fabbrica in Cina per i noti problemi di lockdown, con soli tre trimestri ha superato il fatturato dell’intero 2021. Per ottenere il 50% di crescita dovrebbe realizzare un fatturato del Q4 pari a circa 23,5 miliardi. Il fatturato del Q3 è stato pari a 21,4 miliardi. Basterebbe un incremento del 10% circa rispetto al trimestre precedente per raggiungere l’obiettivo. Un incremento fuori dalla portata di qualsiasi azienda che produce automobili oggi, eccetto Tesla che può tranquillamente raggiungerlo.

Come si può vedere dal grafico qui sopra, il fatturato dal 2020 al 2021 è passato da 31,5 a 53,8 miliardi! Oltre il 65% di crescita. Per il 2022, con un Q2 che è stato penalizzato dalla chiusura forzata della fabbrica in Cina per i noti problemi di lockdown, con soli tre trimestri ha superato il fatturato dell’intero 2021. Per ottenere il 50% di crescita dovrebbe realizzare un fatturato del Q4 pari a circa 23,5 miliardi. Il fatturato del Q3 è stato pari a 21,4 miliardi. Basterebbe un incremento del 10% circa rispetto al trimestre precedente per raggiungere l’obiettivo. Un incremento fuori dalla portata di qualsiasi azienda che produce automobili oggi, eccetto Tesla che può tranquillamente raggiungerlo. Un’azienda delle dimensioni di Tesla che crescesse anche solo del 15% medio annuo sarebbe già un risultato eccellente. Crescere a ritmi vicini al 50% anno su anno è stupefacente, quasi incredibile.

Cosa accade all’azione Tesla?

Se tutto ciò che ho scritto nel paragrafo precedente è vero, perché allora il titolo è crollato?

Tentare di dare una spiegazione al movimento dei prezzi delle azioni è sempre un terreno scivoloso. Non esiste mai la controprova.

Qualcuno può ritenere - legittimamente - che i prezzi siano scesi semplicemente perché prima erano in bolla e la bolla è scoppiata.

Tesla è un’azienda sostanzialmente senza debiti, con oltre 20 miliardi di dollari in liquidità, che produce un cashflow nell’ordine di 3 miliardi di dollari a trimestre e cresce, come abbiamo visto, nell’ordine del 50% medio annuo. Ai prezzi attuali, il rapporto tra prezzo ed utili attesi del prossimo anno è intorno a 30, per un’azienda che cresce al ritmo del 50% è un rapporto decisamente basso. (Naturalmente anche le attese sui tassi d’interesse a lungo termine influenzano la valutazione, ma con questi numeri di crescita, è certamente una cosa meno rilevante).

Queste valutazioni escludono completamente tutto il settore della guida autonoma e dei veicoli commerciali, che richiedono ancora qualche trimestre, forse un paio di anni, per mostrare impatti significativi sul bilancio con fatturati di decine (e presto centinaia) di miliardi di ricavi.

La spiegazione più ragionevole del crollo delle azioni Tesla sta in un fatto che non ha nulla a che vedere con l’azienda Tesla, ovvero l’acquisizione da parte di Elon Musk di Twitter.

Tesla è iniziata a scendere pesantemente quando Elon Musk ha annunciato che voleva comprare Twitter. Poi la trattativa ha avuto uno stop e sembrava naufragata ed il titolo è risalito avendo una performance migliore rispetto alle altre aziende tecnologiche ed automobilistiche. Poi Elon Musk ha comprato Twitter e l’azione è sprofondata ai livelli di fine 2020.

Tesla è un’azione che ha un numero elevatissimo di venditori allo scoperto, persone che vendono il titolo senza possederlo, scommettendo di guadagnare dal crollo del prezzo. Al tempo stesso è la sola azienda al mondo di queste dimensioni a non avere, oltre ad un reparto di marketing, neppure un reparto di pubbliche relazioni in grado di rapportarsi con la stampa. Inoltre è guidata da una persona che utilizza i media in modo - per usare un eufemismo - disinvolto. Questa combinazione di cose fa sì che il titolo sia un facilissimo bersaglio di notizie false o fuorvianti. Solo per citare l’ultima delle tante notizie false, due importantissime agenzie di stampa Reuters e Bloomberg riportavano due giorni fa di un calo del 20% della produzione in Cina in dicembre a causa di un calo della domanda. Come si vedrà molto facilmente ad inizio gennaio, non c’è nessun calo di domanda. Tesla vende ogni singola auto che riesce a produrre. Il problema di Tesla è produrre di più, non certo riuscire a vendere ciò che produce.

Esiste quindi un completo scollamento tra la realtà aziendale di Tesla e l’andamento del titolo.

Tutte le preoccupazioni degli analisti che vengono intervistati sui media si concentrano sul fatto che Elon Musk sarebbe distratto dalla guida di Twitter e che dedicherebbe poco tempo a Tesla. Sono osservazioni irrilevanti e di breve termine. La prima persona ad avere interesse nel fatto che Tesla vada bene è ovviamente Elon Musk stesso, la cui ricchezza, ricordiamolo, dipende essenzialmente da questa azienda (con le altre al momento perde soldi). Il fatto che lui si senta confidente nella capacità del gruppo dirigente di guidare l’azienda anche anche con una sua presenza ridotta è molto positivo per il futuro a lungo termine perché dimostra che Tesla non dipende più così strettamente da lui. Ricordiamo che Musk ha sempre dedicato tantissimo tempo all’altra sua “creatura” Space-X, azienda che si è letteralmente inventato il business dello spazio e che da tanti anni occupa circa la metà del suo tempo.

Altre preoccupazioni sono legate al fatto che con la guida di Twitter di fatto Elon Musk entra più strettamente - anche se indirettamente - nell’agone politico e questo potrebbe penalizzare Tesla.

Come si può vedere sono tutte speculazioni (nel senso di elucubrazioni) di corto respiro che niente hanno a che fare con il futuro concreto dell’azienda.

Non c’è più alcun dubbio che le macchine elettriche siano il futuro del trasporto. Non vi è alcun dubbio che le macchine Tesla siano - sotto tutti i punti di vista - molti anni avanti alla concorrenza in termini di qualità del prodotto, ma anche di profittabilità per l’azienda.

Limitandosi solo alla vendita delle auto, il prezzo attuale delle azioni Tesla ha poco senso, ma se consideriamo i nuovi mercati che sta aprendo, fra i quali i veicoli commerciali e - soprattutto - la guida autonoma, il prezzo delle azioni Tesla, per un investitore che ha una visione di medio termine (5 anni), è semplicemente ridicolo.

Conclusioni

La domanda che sorge spontanea, a conclusione di questa prima parte, è: se è vero che Tesla è un’opportunità, perché gli esperti non la comprano facendo risalire il prezzo?

Per rispondere dobbiamo capire i meccanismi psicologici ed umani che stanno dietro ai mercati finanziari. Capire questo ci aiuta anche a capire perché tante persone intelligenti perdono soldi in borsa. Questo sarà il tema della seconda parte di questo articolo e scopriremo che ciò che scriveva Keynes circa 90 anni fa è perfettamente attuale.

Appuntamento, quindi, alla prossima settimana.

Note

(1) Ringrazio per questa idea la professoressa Anna Maria Carabelli, fra i massimi esperti mondiali sulla figura di Keynes, perché in questi giorni, a seguito di una piccola discussione sulle differenze fra il concetto di probabilità in de Finetti ed in Keynes, mi ha proposto di rileggere il capitolo 12 della Teoria Generale.

(2) Per chi desiderasse approfondire la possibilità di investire in azioni Tesla questa è una lista di alcuni degli articoli più significativi che ho scritto, quasi sempre parlando di Tesla per parlare poi di concetti più generali di finanza.

Cosa può insegnarci la folle corsa di Tesla?

Investire in Tesla. E’ troppo tardi o siamo solo all’inizio?

Le azioni Tesla sono una “bolla finanziaria”?

Cosa possiamo imparare sui mercati azionari dal “caso Tesla”?

Tesla: perché penso che sia un’azienda ed un’azione unica – parte prima

Come investire in Tesla? Introduzione alle euristiche in finanza

Come investire in Tesla: un foglio di calcolo per apprendere i segreti dei piani di accumulo dinamici

Tesla presenta il prototipo di robot umanoide generalista ed il mercato non capisce

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

1 maggio 2025 16:04

1 maggio 2025 15:04

1 maggio 2025 12:52

1 maggio 2025 12:52

1 maggio 2025 10:11

30 aprile 2025 15:18

30 aprile 2025 15:11

30 aprile 2025 12:51

30 aprile 2025 11:31

29 aprile 2025 14:41

TEMI CALDI

30 aprile 2025 (2 post)

30 aprile 2025 (10 post)

28 aprile 2025 (2 post)

27 aprile 2025 (1 post)

27 aprile 2025 (3 post)

23 aprile 2025 (3 post)

23 aprile 2025 (2 post)

22 aprile 2025 (1 post)

21 aprile 2025 (1 post)

20 aprile 2025 (2 post)