ADUC

ADUC

Le conseguenze della “nuova normalità” delle banche centrali

Editoriale di Alessandro Pedone

25 giugno 2019 14:51

“If the crisis has shown anything, is that we will use all the flexibility within our mandate to fulfill our mandate” – Mario Draghi, 17 Giugno 2019

“If the crisis has shown anything, is that we will use all the flexibility within our mandate to fulfill our mandate” – Mario Draghi, 17 Giugno 2019La settimana scorsa, precisamente il 17 Giugno 2019, è stato per me uno di quei momenti in cui fai un salto di consapevolezza e qualcosa cambia per sempre nella tua interpretazione della realtà.

Capitò con l’attentato alle Torri Gemelle, l’11 Settembre 2001; capitò con il fallimento della Lehman Brothers il 15 settembre 2008 ed è capitato martedì 17 Giugno 2019, con un evento molto meno eclatante, che ha conquistato meno spazi nei media, ma per chi si occupa di finanza ed economia in generale dovrebbe avere – a mio avviso - un impatto simile.

Personalmente l’ho vissuto anche come un evento abbastanza doloroso, perché ho preso piena consapevolezza di aver commesso un errore di fondo nella valutazione della situazione economica/finanziaria e conseguentemente ho orientato i miei clienti in modo diverso da quello che avrei fatto se avessi avuto prima questa nuova consapevolezza. Ritengo che il dolore (non sempre ma spesso) sia qualcosa di estremamente utile. Certo, non lo ricerco, ma quando viene, in genere, cerco di prestare grande attenzione a cosa posso apprendere dalla situazione dolorosa, perché se c’è un significativo dolore interiore, significa che l’evento può insegnarmi molto, quindi non devo perdere l’occasione!

Con questo articolo, voglio provare a condividere cosa ho appreso.

La “nuova normalità” delle banche centrali

Martedì scorso c’è stato un convegno a Sintra, in Portogallo, organizzato dalla Banca Centrale Europea. Dal momento che sono “malato” di questi temi, non mi sono fatto sfuggire l’opportunità di ascoltarlo integralmente. Se vi fosse fra i lettori qualcuno ugualmente malato come il sottoscritto, potrebbe riascoltarlo tutto dal sito della BCE (1). Per coloro che magari non sono totalmente malati, ma solo appassionati e capiscono il buon inglese con accento italiano di Mario Draghi, suggerisco di ascoltarsi almeno il suo intervento introduttivo, se proprio avete pochissimo tempo il succo sta nei 10 minuti a partire dal minuto 25. Sono convinto che questo convegno abbia sancito definitivamente una nuova fase dell’operatività, non solo della Banca Centrale Europea, ma di tutte le banche centrali del mondo. Provo a spiegarmi con le parole più semplici che riesco a mettere insieme.

Dopo la Grande Crisi Finanziaria del 2008, la FED (la banca centrale degli Stati Uniti) ha reagito con politiche fiscali così dette “non convenzionali”, cioè straordinarie. In particolare, la decisione di comprare strumenti finanziari direttamente sul mercato al fine di manipolarne i prezzi e definire così i tassi d’interesse non solo a breve termine, ma su tutte le scadenze e – soprattutto – immettere molta liquidità nel sistema finanziario. La Banca Centrale Europea ha impiegato molto tempo per seguire la linea della FED perché al suo interno c’erano forti divisioni. Mario Draghi ha dovuto lavorare a lungo per far accettare al Consiglio della BCE l’utilizzo di politiche monetarie non convenzionali. Ci sono stati perfino dei ricorsi presso la Corte di Giustizia Europea (appoggiati dalla Banca Centrale Tedesca nella persona di un membro della BCE (!), chi desidera può leggerla direttamente dalla fonte ufficiale qui: per contestare la legalità di queste scelte. Il pronunciamento definitivo sulla legittimità risale solo alla fine dell’anno scorso.

Recentemente uno dei più feroci oppositori di queste politiche, il numero uno della Banca Centrale Tedesca, Jens Weidmann – uno dei possibili successori di Mario Draghi – ha riabilitato le politiche monetarie non convenzionali dicendo: “La Corte di giustizia europea ha esaminato il quantitative easing e ha determinato che è legale. Aggiungo anzi che fa parte a pieno titolo dell'attuale politica monetaria.”

Draghi, nel suo intervento, ha sottolineato in modo molto puntiglioso questo aspetto.

A seguito di queste politiche non convenzionali, si è scatenato un acceso dibattito fra gli accademici ed i cultori della materia di tutto il mondo su come tornare alla normalità. Il presupposto era che l’operato delle banche centrali fosse una risposta ad un evento eccezionale e quindi, passato l’evento, si dovesse tornare “ai vecchi santi”.

Passati ormai quasi 10 anni, la risposta – fornita con una chiarezza inequivocabile durante il discorso sopra citato da Mario Draghi - è che le banche centrali non si sognano neppure di tornare alla vecchia “normalità”. La “nuova normalità”, per le banche centrali, prevede che tutti gli strumenti di politica monetaria, potenzialmente anche altri ancor meno “convenzionali”, utili a raggiungere i propri obiettivi, siano leciti e saranno utilizzati in futuro.

La “nuova normalità”, quindi, è un mondo nel quale la funzione delle banche centrali non è più soltanto regolare i mercati, ma manipolarli deliberatamente per raggiungere i propri obiettivi d’inflazione (nel caso della BCE) e/o di occupazione (nel caso della Fed e di altre banche centrali).

Draghi – per chi è avvezzo al suo linguaggio - lo ha espresso in modo granitico: da qui non si torna indietro.

Le conseguenze delle politiche non convenzionali sulla macroeconomia

Nel suo discorso Draghi ha detto chiaramente che uno degli strumenti che fanno parte del “pacchetto” a loro disposizione è quello di eliminare dalle aspettative degli operatori l’idea che una volta raggiunta la soglia dello zero, i tassi d’interesse non possano che risalire. Questa era la convinzione radicata in tutti gli operatori finanziari (ed in larga parte è ancora) fino ad oggi.

Lo è stato anche per il sottoscritto, anzi: sulla base di questa convinzione ho fatto una serie di scelte operative per i miei clienti (sbagliando! Ma su questo tornerò più diffusamente dopo). La BCE desidera che gli operatori siano pienamente convinti che in qualsiasi momento la Banca Centrale possa continuare ad abbassare i tassi, anche se questi sono già negativi!

Ma tassi d’interesse negativi sono sostenibili nel lungo periodo? La risposta convenzionale sembrerebbe essere chiaramente negativa, ma a ben guardare è un esperimento che non è mai stato fatto. E’ evidente che le banche soffrono enormemente una politica del genere e vi sono rischi ancora più forti per il settore assicurativo e previdenziale.

Operatori finanziari che hanno dimostrato nei decenni un acume assolutamente fuori dall’ordinario come Ray Dalio – che considero, fra gli operatori finanziari in attività, la mia più grande fonte d’ispirazione e d’insegnamento – ritengono che la prossima grande crisi arriverà proprio da quel settore.

Il fatto che non si possa vivere a lungo con tassi d’interesse negativi non è per niente scontato. La cosa crea ovviamente squilibri, ma in una logica di banche centrali che possono manipolare i mercati finanziari a proprio piacimento immettendo la liquidità che desiderano, non c’è squilibrio che non possa essere in qualche modo “sanato”. Se le assicurazioni dovessero avere un “buco” a causa dei tassi negativi protratti troppo a lungo, le banche centrali potrebbero pensare a specifici strumenti “non convenzionali” per tappare questo buco, qualora lo ritenessero d’ostacolo ai loro obiettivi di lungo termine (e certamente lo sarebbe!).

Certo, l’Europa, rispetto agli USA, è in una condizione più agevolata per tenere tassi nominali negativi più a lungo (per questioni di struttura del sistema finanziario che sarebbe troppo lungo e complicato affrontare qui), ma potenzialmente anche gli USA potrebbero indirizzarsi su questa strada, o trovare politiche monetarie ancora più innovative.

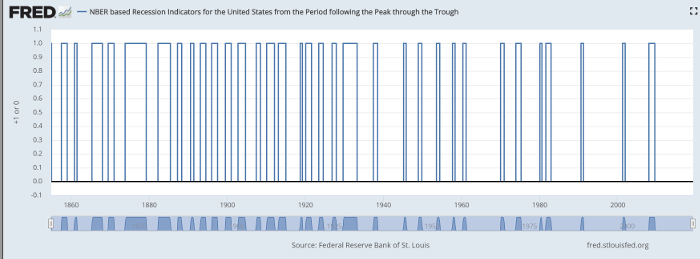

Sul piano del ciclo economico, le politiche delle banche centrali hanno creato il più lungo ciclo economico che si ricordi da quando si registrano i dati, cioè dalla metà dell’800!

Questo grafico, tratto dal database ufficiale della Federal Reserve, mostra l’alternanza dei periodi ufficiali di recessione con quelli di espansione economica. Non c’erano mai stati dieci anni consecutivi di espansione economica da quando l’uomo registra questi dati. Non è revocabile in dubbio il fatto che le politiche non convenzionali delle banche centrali siano state determinanti in questo nuovo fenomeno. Quanto potrà durare?

Si potrebbe ipotizzare, come qualcuno ha fatto, che all’interno di questo ciclo di 10 anni ci siano stati, in realtà, dei sottocicli economici che le politiche monetarie espansive delle banche centrali hanno ridotto sia nella fase negativa che nella fase positiva. In sostanza è come se stessero attenuando i cicli, che è poi stato sempre il sogno delle banche centrali. In questa lettura, attualmente staremmo già vivendo una fase di rallentamento economico, ma grazie ai nuovi interventi che sia la FED che la BCE stanno programmando (ed incoraggiando i governi ad applicare), questo rallentamento non dovrebbero essere così forte da causare una recessione tecnica.

Ovviamente sono tutte ipotesi. In finanza, l’espressione “questa volta è diverso” è in assoluto la più pericolosa di tutte: va maneggiata con la massima cautela possibile.

In conclusione, per quanto riguarda gli aspetti più macroeconomici, non c’è dubbio che le politiche non convenzionali delle banche centrali stiano generando squilibri di lungo termine, ma – a mio avviso – non vi è dubbio anche sul fatto che i banchieri centrali hanno fatto un cambio di paradigma. Siamo entrati nell’era in cui le politiche monetarie non convenzionali sono destinate a stare con noi a tempo indeterminato. E’ molto più probabile che durante la prossima crisi finanziaria – la quale, a questo punto, può essere a breve come fra cinque o dieci anni! - le banche centrali s’inventino nuovi strumenti non convenzionali, piuttosto che facciano autocritica sostenendo che una parte di responsabilità nella crisi sia dovuta anche agli squilibri che loro stessi hanno generato.

Le conseguenze sui portafogli finanziari degli investitori

Coloro che hanno la bontà di seguire le cose che scrivo da diversi anni, sanno benissimo che uno dei “mantra” che ripeto spesso è che i mercati finanziari sono imprevedibili.

Questa è una profonda convinzione che ho maturato con l’esperienza nel trading personale e con lo studio sull’infinito dibattito in tema della così detta “ipotesi dei mercati efficienti”.

Affiancata a questa convinzione, però, fino alla settimana scorsa, avevo anche convinzioni piuttosto solide, radicate in evidenze accademiche ed esperienze personali, che vi fossero una serie di correlazioni sufficientemente stabili di lungo periodo fra andamento dei tassi, cicli economici, cicli delle materie prime e cicli finanziari.

In altre parole, se è vero che tentare di prevedere i mercati allo scopo di “batterli” è illusorio e dannoso, ho ritenuto che fosse comunque sensato, specialmente quando si doveva iniziare ad impostare un portafoglio finanziario, valutare una serie di indicatori macroeconomici per decidere se sia il momento più opportuno per impostare un portafoglio finanziario ed eventualmente con quali strategie.

Sulla base di queste considerazioni, molti dei miei clienti hanno percentuali di portafoglio in liquidità (o simili) molto elevate. Questo perché investire in obbligazioni governative significa oggi scegliere di parcheggiare la liquidità per moltissimi anni senza avere un centesimo di rendimento e ciò appare insensato. Appare insensato, se si ritiene che i tassi non possano scendere ulteriormente, cioè se si ha quella convinzione che Mario Draghi vuole sradicare dalla mente degli operatori finanziari.

Se guardiamo i rendimenti delle varie asset class nell’ultimo anno, vediamo che le obbligazioni governative europee a lunga scadenza, cioè proprio quella specifica categoria di obbligazioni considerata più insensata e più rischiosa praticamente dall’unanimità degli operatori finanziari, sta sfiorando il rendimento a due cifre (!!!); ha reso più dell’azionario mondiale e più di tutte le altre tipologie di obbligazioni, comprese le obbligazioni dei Paesi emergenti (che hanno fatto benissimo, in dollari) e comprese le obbligazioni ad alto rendimento!

Io ho detto a tutti i miei clienti (ed ho scritto ormai anni fa!) che era del tutto illogico, insensato, investire in questi strumenti. Mi sbagliavo. Non ho potuto/voluto considerare l’ipotesi che fossimo entrati in una “nuova normalità” delle banche centrali.

Nell’ottica della “vecchia normalità” i prezzi di queste obbligazioni sono “pazzia allo stato puro”, possiamo iniziare a considerarla razionale se riteniamo che l’ipotesi di tassi negativi per un periodo indeterminato di tempo possa avere un senso. E’ esattamente quello che la Banca Centrale Europea vuole che si consideri. E’ esattamente quello che non riusciamo ad immaginare.

Quindi, che fare?

Per quanto mi riguarda, la settimana passata ho preso piena consapevolezza che siamo entrati in un’epoca nella quale le fondamenta teoriche dei mercati finanziari sono state completamente frantumate e vanno riscritte.

Nel 2008 – e più ancora durante la crisi dell’euro – è crollato il pilastro degli asset privi di rischio che per decenni hanno costituito l’asse portante, anche sul piano logico-teorico, della costruzione dei portafogli finanziari. Con le politiche non convenzionali delle banche centrali che entrano a far parte strutturale dell’arsenale di operatività delle banche centrali, pronunciarsi su qualsiasi argomento che possa riguardare l’andamento delle principali variabili macroeconomiche, a mio avviso, significa solo essere – consapevolmente o inconsapevolmente – disonesti intellettualmente.

La sola verità, purtroppo, è che non sappiamo cosa le banche centrali potranno inventarsi in futuro per reagire alle varie situazioni macroeconomiche che si presenteranno. Il loro comportamento è la singola variabile più importante che possa esistere ed è del tutto imprevedibile.

L’unico comportamento razionale che si può assumere in questo contesto, a mio avviso, è costruire un portafoglio che vada decentemente in ciascuno dei quattro scenari macroeconomici predominanti che gli investitori si possono attendere per il futuro, i quali sono:

1 - crescita economia in aumento e inflazione in diminuzione;

2 - crescita economica in aumento e inflazione in aumento;

3 - crescita economica in diminuzione e inflazione in diminuzione;

4 - crescita economica in diminuzione e inflazione in aumento.

E’ utile sottolineare che ciò che conta non è né se lo scenario si realizza effettivamente, né il valore assoluto della crescita economica o dell’inflazione. Ciò che conta (ai fini delle variazioni dei prezzi delle attività finanziarie) sono le attese delle variazioni di questi valori da parte degli operatori. I quali molto spesso si sbagliano, ma nel frattempo hanno mosso i prezzi.

In altre parole, usando le parole del grande Ray Dalio, l’unica cosa è costruire un portafoglio per tutte le stagioni.

NOTA

1 - Oltre al tema principale di cui tratta l’articolo (le politiche non convenzionali delle banche centrali) il convegno ha ospitato l’intervento di un famosissimo economista, molto rispettato dal “main stream”, Olivier Blanchard, che potrebbe rappresentare un passaggio importante per far abbondare le politiche economiche degli Stati europei più orientate verso l’austerity (per semplificare molto) rispetto a quelle più orientate verso la crescita economica. Per chi non comprende l’inglese, una eco del dibattito può essere letta in questi due articoli pubblicati su LaVoce.info dai toni opposti:

https://www.lavoce.info/archives/59808/dopo-draghi-tocca-alla-politica/

https://www.lavoce.info/archives/59731/un-economista-nel-paese-delle-meraviglie/

EDITORIALI IN EVIDENZA

14 aprile 2025 2:54

7 aprile 2025 11:48

5 aprile 2025 17:16

23 marzo 2025 10:52

16 marzo 2025 15:13

11 marzo 2025 16:03

1 marzo 2025 15:01

25 febbraio 2025 11:45

2 febbraio 2025 12:04

28 gennaio 2025 11:20

TEMI CALDI

27 aprile 2025 (1 post)

27 aprile 2025 (3 post)

24 aprile 2025 (8 post)

23 aprile 2025 (3 post)

23 aprile 2025 (2 post)

22 aprile 2025 (1 post)

21 aprile 2025 (1 post)

20 aprile 2025 (2 post)

20 aprile 2025 (3 post)

16 aprile 2025 (1 post)