ADUC

ADUC

Già finita la discesa delle azioni?

Editoriale di Alessandro Pedone

21 aprile 2020 12:27

Da una ventina di giorni sono molto perplesso riguardo all’andamento del mercato azionario. Per i miei clienti ho impostato dei piani d’ingresso nelle azioni in conseguenza della crisi di Marzo e stavo impostando un perfezionamento di queste regole d’ingresso finalizzato a rendere il piano un po’ più tempestivo e breve nel caso in cui la violenza del ribasso si fosse accentuata.

Da una ventina di giorni sono molto perplesso riguardo all’andamento del mercato azionario. Per i miei clienti ho impostato dei piani d’ingresso nelle azioni in conseguenza della crisi di Marzo e stavo impostando un perfezionamento di queste regole d’ingresso finalizzato a rendere il piano un po’ più tempestivo e breve nel caso in cui la violenza del ribasso si fosse accentuata.Dal 23 marzo, invece, dopo che il mercato ha messo a segno una delle più rapide discese a memoria d’uomo, è partito un recupero decisamente importante.

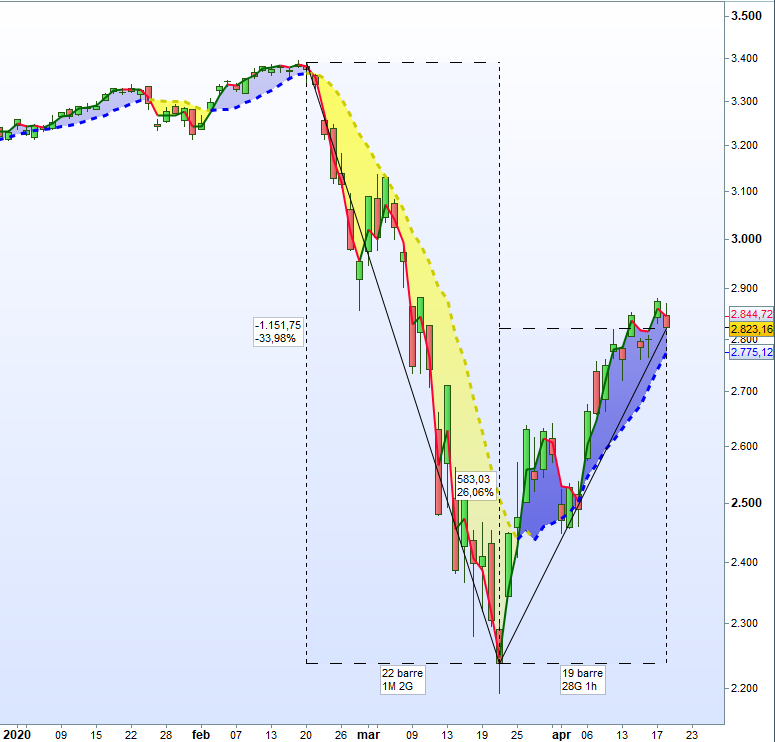

Il grafico seguente mostra l’indice azionario mondiale più importante del mondo, lo S&P 500, cioè le 500 aziende più importanti quotate negli USA.

In 22 giorni l’indice ha perso circa il 34% ed in 28 giorni ha recuperato circa la metà.

Recuperi nell’ordine del 50% dopo grandi crolli sono ordinari nei mercati finanziari.

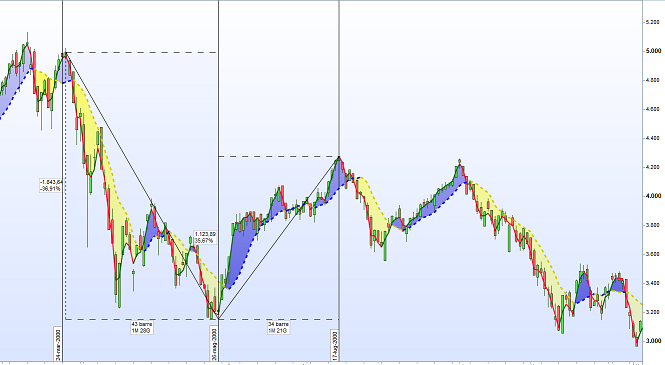

L’esempio più classico che la mia generazione di professionisti nel settore della finanza ha ben stampato in mente è lo scoppio della bolla tecnologica nel Marzo 2000.

Il grafico seguente mostra l’indice tecnologico più importante del mondo, il Nasdaq.

Nei primi anni del 2000 sfondò i 5000 punti per poi perdere circa il 37% in 42 giorni. In ulteriori 34 giorni però recuperò più della metà di quello che aveva perso superando quota 4200 punti. Ecco il grafico.

Chi lavora nel settore si ricorda bene come finì quella storia. Il minimo fu toccato circa sei mesi dopo intorno a 2200 punti. In pratica dimezzò ulteriormente.

Lo scoppio della bolla tecnologica si può considerare per certi versi un caso estremo.

Durante la fase delle prime avvisaglie della Grande Crisi Finanziaria del 2008 nella prima parte dell’anno, ci fu una discesa inferiore al 20% in circa 5 mesi. Si parlava di fisiologica discesa (anche se c’erano strane notizie legate a crisi bancarie apparentemente risolte). Seguì un periodo di 2 mesi nei quali il mercato recuperò circa la metà di quanto aveva perso e si respirava aria di ottimismo fra gli operatori i quali, in maggioranza, erano convinti che tutto fosse finito. Mi ricordo molto bene quel clima. Di seguito il grafico dello S&P in quel periodo.

Significa che anche questa volta vedremo tornare i prezzi delle azioni ai livelli più bassi di quelli visti nelle seconda metà di marzo?

Chi ha la bontà e la pazienza di leggere ciò che scrivo da qualche anno sa che il mio “mantra”, che ripeto fino allo sfinimento, è che i mercati sono incerti, intendendo con questo termine molto più che rischiosi: semplicemente imprevedibili. Non possiamo sapere cosa ci riserva il futuro perché l’analisi del passato non incorpora necessariamente ciò che accadrà in futuro. Possono esserci sempre nuove variabili che nel passato non hanno mai operato. O almeno in un passato del quale noi abbiamo gli strumenti per poterlo analizzare in modo sufficientemente preciso.

Se nella situazione attuale non intervenissero variabili esterne ai mercati finanziari, con elevata probabilità, sulla base dell’analisi dei dati storici, rivedremo prezzi più bassi di quelli di marzo.

I fatti nuovi che possono intervenire però portano la firma delle banche centrali.

Le banche centrali si sono mosse con grandissima tempestività e forza.

Abituate ormai da un decennio a manipolare senza nessuna remora i prezzi del mercato obbligazionario, potrebbero orientarsi a manipolare anche i prezzi del mercato azionario, un mercato complessivamente più piccolo e relativamente più facile da condizionare.

Alcune banche centrali (in particolare quella Giapponese e Svizzera) già da tempo acquistano quantità significative di azioni.

Possiamo escludere che in un prossimo futuro le banche centrali si pongano l’obiettivo di stabilizzare i prezzi dei mercati azionari?

Al momento può apparire molto fantasioso, significherebbe, di fatto, la fine dei mercati liberi, ma è quello che abbiamo già visto nel mercato obbligazionario senza apparenti grandi conseguenze.

Uno sguardo più di lungo termine

Una considerazione mi appare difficilmente confutabile.

I fatti storici che stiamo vivendo implicano un cambio di paradigma economico e finanziario.

Il 2008 ha portato conseguenze di lungo termine che stiamo ancora vivendo, ma hanno riguardato maggiormente il sistema finanziario. Il 2020 porterà conseguenze che vivremo per almeno un decennio, ma più probabilmente per alcuni decenni ed avrà conseguenze maggiori sul sistema economico e monetario. Ovviamente avrà importanti ripercussioni anche sul sistema finanziario ma solo come conseguenza dei cambiamenti nel sistema monetario.

La soluzione del problema sanitario non implicherà la soluzione del problema economico che stiamo creando. Quest’ultimo implicherà un aumento del debito mondiale, pubblico e privato, nell’ordine di alcuni trilioni di dollari. Numeri che facciamo fatica anche solo a concepire.

La storia (e qui non parlo di decenni, ma di millenni) non ha mai visto un modo diverso di gestire questi livelli di debito se non con una monetizzazione (1). Poiché la monetizzazione è un’opzione in campo, relativamente facile e sempre più accademicamente accettata, mi stupirei moltissimo se nei prossimi trimestri non vedessimo interventi consistenti di monetizzazione del debito.

In Europa la forma politicamente più percorribile sarebbe quella della trasformazione dei debiti acquistati dalla BCE in debiti irredimibili. Ci sono varie forme di monetizzazione possibili e naturalmente non possiamo sapere verso quale si formerà il consenso politico. Personalmente ritengo che non sarà possibile uscire dalla crisi economica innescata dalla gestione della crisi sanitaria senza forme significative di monetizzazione per importi pari almeno al 10% del PIL mondiale.

Se questo scenario si realizzerà, ciò significa che in una prospettiva di lungo termine è più sicuro detenere in portafoglio azioni che obbligazioni a tasso fisso ed a lunga scadenza (discorso un po’ diverso per le obbligazioni legate all’inflazione).

Il problema con le azioni, vista la loro volatilità, è che sbagliare il timing d’ingresso può cambiare radicalmente il risultato di lungo termine. In questa fase, quindi, è importante approcciare l’ingresso nei mercati azionari con un progetto, possibilmente legato ai propri obiettivi di vita, senza farsi prendere troppo dai dati contingenti, ma avendo ben capito che gli effetti finanziari di questa situazione li vivremo per molti anni futuri.

NOTA

1 - Con il termine “monetizzazione” si intende la cancellazione del debito attraverso la stampa di nuova moneta. Ci sono svariate forme per ottenere questo effetto magari non cancellando formalmente il debito ma giocando su scadenze e tassi d’interessi. Ma la sostanza rimane la stessa.

EDITORIALI IN EVIDENZA

25 giugno 2024 11:39

24 giugno 2024 15:08

23 giugno 2024 13:56

21 giugno 2024 12:41

4 giugno 2024 11:48

6 maggio 2024 9:30

28 aprile 2024 13:16

27 aprile 2024 16:51

25 aprile 2024 12:42

19 aprile 2024 13:25

TEMI CALDI

29 giugno 2024 (2 post)

29 giugno 2024 (4 post)

29 giugno 2024 (3 post)

28 giugno 2024 (1 post)

27 giugno 2024 (1 post)

27 giugno 2024 (11 post)

25 giugno 2024 (1 post)

23 giugno 2024 (2 post)

22 giugno 2024 (1 post)

19 giugno 2024 (2 post)