ADUC

ADUC

Il debito pubblico italiano (come non ve lo ha mai raccontato nessuno)

Articolo di Alessandro Pedone

27 settembre 2013 16:32

Il problema numero uno di questi anni in Italia è stato il debito pubblico. La favola che da sempre si racconta è che la politica spendacciona e sprecona sperpera il denaro proveniente dalle tasse spendendo più soldi di quanto incassa e generando così un enorme debito pubblico.

Il problema numero uno di questi anni in Italia è stato il debito pubblico. La favola che da sempre si racconta è che la politica spendacciona e sprecona sperpera il denaro proveniente dalle tasse spendendo più soldi di quanto incassa e generando così un enorme debito pubblico.Che vi siano enormi sprechi nella pubblica amministrazione non vi è dubbio, ma la storia sul debito pubblico che ci hanno raccontato per anni manca di un elemento determinante comprendendo il quale si potrebbe anche capire la soluzione più immediata. Ma andiamo con ordine.

In primo luogo è necessario sapere che da oltre 20 anni lo Stato spende per beni e servizi da restituire ai cittadini e per la gestione della macchina pubblica (compresi tutti gli sprechi possibili ed immaginabili) meno delle tasse che incassa (con l'eccezione di un paio di anni).

Se è così, come mai il debito pubblico continua ad aumentare? Semplicemente a causa degli interessi sul debito. Sono decenni che facciamo debiti per pagare interessi!

In pratica, sono decenni che lo Stato drena risorse dall'economia reale per gettarle nelle rendite finanziarie. Sia chiaro, una parte degli interessi che lo Stato paga sul debito pubblico vanno in tasca a cittadini che hanno risparmiato e che magari integrano i loro redditi per mantenere un tenore di vita accettabile, ma la parte maggiore di queste risorse se ne vanno all'estero o ad alimentare rendite del tutto improduttive. Questo è ciò che è successo negli ultimi 20 anni.

E' necessario quindi ribadire ciò che solitamente non viene raccontato quando si parla di debito pubblico, la causa principale del debito pubblico sono gli interessi. Se non vi fossero stati interessi (o almeno non così alti) il debito pubblico oggi non esisterebbe.

Se confrontiamo quanto l'Italia spende per sanità, istruzione, giustizia, difesa, ecc. rispetto a quanto spendono le altre nazioni a noi paragonabili, vediamo che l'Italia ha delle spese del tutto in linea, ed anzi spesso leggermente inferiori, alle altre nazioni.

Per l'istruzione, ad esempio, l'Italia spende mediamente poco meno del 10% del totale delle spese quando la media complessiva è intorno al 12%. Sulla sanità la spesa è intorno al 14% e la media è superiore al 15%. Sulla protezione sociale (le pensioni) la media è intorno al 17% e noi siamo intorno al 18%. Ci sono senza dubbio degli sprechi nella sanità, nella giustizia, nella difesa, ecc. Probabilmente ci saranno anche molti soldi spesi male. Questi sprechi e queste cattive decisioni di spesa, però, non sono la causa del debito pubblico, saranno eventualmente la causa di cattivi servizi che il cittadino riceve, ma non del debito pubblico. L'unica spesa (eccetto gli interessi che vedremo dopo e che sono la chiave di soluzione del problema) che è eccessiva in rapporto alle altre nazioni riguarda quella per l'amministrazione generale. Qui ci sarebbero spazi molto significativi di riduzione ma significherebbe licenziare centinaia di migliaia di persone che sostanzialmente non fanno niente di produttivo.

Per l'istruzione, ad esempio, l'Italia spende mediamente poco meno del 10% del totale delle spese quando la media complessiva è intorno al 12%. Sulla sanità la spesa è intorno al 14% e la media è superiore al 15%. Sulla protezione sociale (le pensioni) la media è intorno al 17% e noi siamo intorno al 18%. Ci sono senza dubbio degli sprechi nella sanità, nella giustizia, nella difesa, ecc. Probabilmente ci saranno anche molti soldi spesi male. Questi sprechi e queste cattive decisioni di spesa, però, non sono la causa del debito pubblico, saranno eventualmente la causa di cattivi servizi che il cittadino riceve, ma non del debito pubblico. L'unica spesa (eccetto gli interessi che vedremo dopo e che sono la chiave di soluzione del problema) che è eccessiva in rapporto alle altre nazioni riguarda quella per l'amministrazione generale. Qui ci sarebbero spazi molto significativi di riduzione ma significherebbe licenziare centinaia di migliaia di persone che sostanzialmente non fanno niente di produttivo.

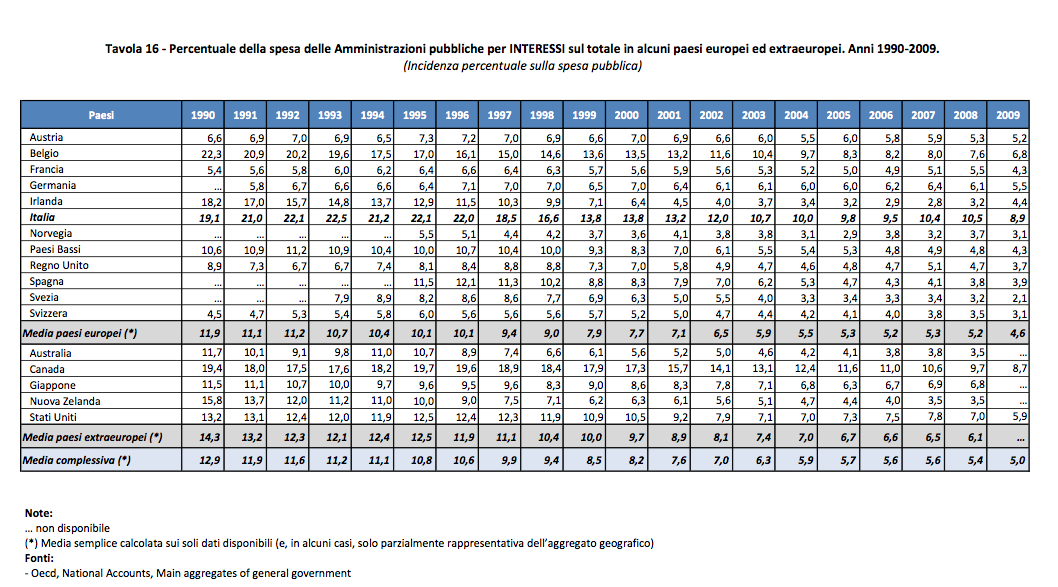

La vera differenza significativa fra l'Italia e le altre nazioni, sulla quale si può operare immediatamente senza drammi sociali, risiede nella spesa per interessi. Nel medio termine è ovvio che bisogna anche mettere mano alla spesa per l'amministrazione generale dello Stato, ma in un contesto economico decisamente migliore di quello attuale. Per rendersi conto di questo aspetto vediamo nella tabella seguente la spesa per interessi dell'Italia in rapporto alle altre nazioni nel periodo 1990-2009.

Si può vedere come, mediamente, l'Italia abbia speso circa il doppio delle altre nazioni. Negli ultimi 5 anni la situazione è decisamente peggiorata.

Nel bilancio del 2012 l'Italia ha avuto entrate (cioè le tasse che ha riscosso dai cittadini) per circa 500 miliardi di euro (per la precisione 498.746 milioni di euro). Ha speso per investimenti o servizi alla collettività (sanità, difesa, servizi di polizia, giustizia, istruzione, pensioni, ecc.) e per l'amministrazione della macchina pubblica circa 420 miliardi. Ciò nonostante le spese complessive sono state di 510 miliardi di euro, 10 miliardi più di quello che ha incassato (aumentando quindi il debito pubblico) a causa dei circa 90 miliardi di interessi.

In queste settimane il dibattito pubblico si è arrovellato per trovare un miliardo per bloccare l'aumento dell'IVA o per i famosi 4 miliardi per l'IMU sulla prima casa quando spendiamo circa 90 miliardi in interessi sul debito. Soldi che non sono di nessuna utilità a nessuno, se non a chi li percepisce per una rendita finanziaria del tutto improduttiva. Quasi due euro ogni 10 euro di tasse che paghiamo se ne vanno in interessi! E' una cosa del tutto insostenibile sulla quale è possibile agire immediatamente semplicemente cambiando le regole del gioco. Perché non si fa?

Vediamo in primo luogo cosa si potrebbe fare e poi cerchiamo di capire perché non viene fatto.

Ciò che si dovrebbe fare è tornare ad utilizzare la Banca Centrale come agente per il collocamento del debito pubblico per influenzare i tassi d'interesse sia a breve termine che a lungo termine.

Dovremo smettere di fare decidere ai mercati finanziari i tassi d'interesse sul debito pubblico e regolarli in base alle necessità macroeconomiche. Contrariamente a quello che molti pensano questo non è solo giusto, ma è anche possibilissimo.

Si dovrebbe stabilire una regola, ovviamente modificando i trattati istitutivi della BCE, in base alla quale le singole banche centrali nazionali possano detenere fino ad un massimo del 60% del PIL di debito pubblico e che possono acquistarlo anche in emissione (nel così detto mercato primario) a condizione che gli ultimi tre bilanci, compreso il previsionale, presentino un avanzo primario (cioè minori uscite rispetto alle entrate ad eccezioni di quelle per interessi).

Si noti bene che questa regola non incentiverebbe il così detto “azzardo morale” molto temuto dai tedeschi. Lo Stato non potrebbe "spendere allegramente perché tanto c'è la banca centrale che compra il debito" poiché la banca centrale potrebbe farlo solo se le spese sono inferiori alle entrate, salvo per interessi.

Con questa semplice regola l'Italia potrebbe emettere una serie di obbligazioni a lungo termine con un tasso estremamente basso (ad esempio l'1%) e la Banca d'Italia potrebbe acquistarli (il sistema delle Banche Centrali non ha problemi di soldi perché li crea).

Con i soldi della Banca d'Italia lo Stato ricompra il debito pubblico e lo annulla (mediamente, attualmente il tasso sul debito pubblico oscilla tra il 4,5%-5%). Il debito complessivo, quindi, non cambia, ma il costo per interessi si riduce drasticamente.

La riduzione dei costi per interessi, per altro, rende ancora più sostenibile il debito pubblico e giustifica la riduzione del tasso d'interesse in un circolo virtuoso.

Ovviamente questo processo dovrebbe essere graduale, in più anni, non si può sostituire tutto il debito pubblico di colpo per molte ragioni che non è il caso in questa sede di illustrare.

Nell'arco di 5 anni il costo per interessi può essere portato, in questo modo a circa 40 miliardi, se non meno. Ciò significa che l'Italia si troverebbe, a parità di tassazione, con un disavanzo di circa 30 miliardi metà del quale potrebbe essere utilizzato per abbattere il debito pubblico e metà per ridurre le tasse. Con 15 miliardi di riduzione strutturale delle tasse si potrebbe ridurre significativamente il cuneo fiscale (cioè la differenza fra il costo del lavoro ed i soldi che vanno in tasca ai lavoratori) aumentando significativamente la competitività. Il solo annuncio di un programma del genere ridurrebbe lo spread di almeno 100 punti e la sua realizzazione tenderebbe a riportarlo ai livelli precedenti allo scoppio della crisi del debito. La diminuzione dei rendimenti dei titoli di Stato porterebbe grandissimi vantaggi all'economia. In primo luogo genererebbe enormi plusvalenze dei bilanci delle banche italiane piene di titoli di Stato. Renderebbe molto meno costoso per le banche finanziarsi e quindi renderebbe l'accesso al credito più facile ed economico.

Nell'arco di 5 anni il costo per interessi può essere portato, in questo modo a circa 40 miliardi, se non meno. Ciò significa che l'Italia si troverebbe, a parità di tassazione, con un disavanzo di circa 30 miliardi metà del quale potrebbe essere utilizzato per abbattere il debito pubblico e metà per ridurre le tasse. Con 15 miliardi di riduzione strutturale delle tasse si potrebbe ridurre significativamente il cuneo fiscale (cioè la differenza fra il costo del lavoro ed i soldi che vanno in tasca ai lavoratori) aumentando significativamente la competitività. Il solo annuncio di un programma del genere ridurrebbe lo spread di almeno 100 punti e la sua realizzazione tenderebbe a riportarlo ai livelli precedenti allo scoppio della crisi del debito. La diminuzione dei rendimenti dei titoli di Stato porterebbe grandissimi vantaggi all'economia. In primo luogo genererebbe enormi plusvalenze dei bilanci delle banche italiane piene di titoli di Stato. Renderebbe molto meno costoso per le banche finanziarsi e quindi renderebbe l'accesso al credito più facile ed economico.

Perché non si applica una modifica del trattato istitutivo della BCE di questo genere? La causa principale va ricercata in un dogma. Si ritiene che l'unico obiettivo della Banca Centrale debba essere quello di combattere l'inflazione e che l'immissione di denaro debba sempre implicare inflazione. Entrambi gli assunti sono sbagliati. Le banche centrali più importanti del mondo hanno sia l'obiettivo di tenere l'inflazione sotto controllo, sia quello di stimolare l'economia verso la piena occupazione. Gli enormi programmi di immissione di denaro pubblico fatti recentemente dalla riserva federale USA (ma anche in Giappone e nel Regno Unito), hanno dimostrato che immettendo anche enormi quantità di liquidità nel sistema finanziario si genera certamente inflazione degli asseti finanziari (cioè aumentano i prezzi di azioni e obbligazioni), ma non necessariamente si crea inflazione sui prezzi dei beni fisici.

Allo stesso modo, se la Banca d'Italia acquistasse dei BTP all'1% e lo Stato, con questi soldi, acquistasse BTP sul mercato, i soldi immessi sul mercato finirebbero per acquistare altri titoli finanziari aumentato i prezzi delle azioni e delle obbligazioni, ma difficilmente genererebbero inflazione in senso tradizionale.

Bisogna considerare, poi, che un po' d'inflazione, fra il 2% ed il 4% è più che auspicabile nella situazione di pesante debito nella quale si trova tutto il sistema europeo (l'Italia è in una situazione drammatica per il debito pubblico, ma un po' tutte le nazioni europee sono con debiti pubblici eccessivi e debiti privati ancora più eccessivi). Se la zona euro si trovasse in una situazione di tassi reali negativi per qualche anno (cioè un'inflazione sul 3/4% e tassi sul debito pubblico inferiori) questo farebbe diminuire significativamente i debiti. Purtroppo in Germania quando si parla di inflazione, le argomentazioni razionali smettono di essere valide perché entrano in campo gli aspetti psicologici ed emotivi. Parlare di inflazione in Germania è come parlare di licenziare gli statali in Italia. E' un tabù. Non se ne può neppure parlare.

Eppure la soluzione al debito pubblico italiano sarebbe alla nostra portata. Ho l'immeritato privilegio di godere dell'amicizia di alcuni economisti molto competenti ai quali ho fatto presente, in modo più articolato, i numeri ed i ragionamenti espressi in questo articolo. Nessuno di loro mi ha presentato problemi di fattibilità. L'unica “obiezione” è stata: non si farà mai perché la Germania non permetterà mai che le singole banche centrali nazionali acquistino in emissione il debito pubblico.

Non sarebbe, allora, il caso di farne una questione politica centrale a livello europeo?

Non sarebbe il caso che le forze politiche in Italia parlassero di questo invece di rincorrere un miliardo per evitare l'aumento dell'Iva?

Note

Chi volesse approfondire la suddivisione delle spese pubbliche, anche in rapporto alle altre nazioni sviluppate, nonché la sua evoluzione storica, può trovare molto interessante la pubblicazione della Ragioneria Generale dello Stato dal quale è tratta la tabella nell'articolo con questo link.

Chi volesse approfondire la suddivisione delle spese pubbliche, anche in rapporto alle altre nazioni sviluppate, nonché la sua evoluzione storica, può trovare molto interessante la pubblicazione della Ragioneria Generale dello Stato dal quale è tratta la tabella nell'articolo con questo link.

ARTICOLI IN EVIDENZA

3 luglio 2024 0:21

2 luglio 2024 15:09

2 luglio 2024 12:11

2 luglio 2024 10:08

2 luglio 2024 8:37

1 luglio 2024 16:17

1 luglio 2024 13:42

1 luglio 2024 11:11

1 luglio 2024 10:43

TEMI CALDI

29 giugno 2024 (2 post)

29 giugno 2024 (4 post)

29 giugno 2024 (3 post)

28 giugno 2024 (1 post)

27 giugno 2024 (1 post)

27 giugno 2024 (11 post)

25 giugno 2024 (1 post)

23 giugno 2024 (2 post)

22 giugno 2024 (1 post)

19 giugno 2024 (2 post)