ADUC

ADUC

Avendo fondato un sito dedicato principalmente alle obbligazioni indicizzate all’inflazione (www.bondreali.it, ricevo con una certa frequenza e-mail di lettori che mi interpellano sulla convenienza dell’investimento in oro. Nello specifico sono 2 le domande che maggiormente mi vengono poste:

Avendo fondato un sito dedicato principalmente alle obbligazioni indicizzate all’inflazione (www.bondreali.it, ricevo con una certa frequenza e-mail di lettori che mi interpellano sulla convenienza dell’investimento in oro. Nello specifico sono 2 le domande che maggiormente mi vengono poste:1) L’oro può essere considerato un “safe haven”, ossia un rifugio sicuro durante le crisi macroeconomiche o durante le crisi finanziarie, quando ad esempio i ritorni delle altre asset class quali le azioni e i bond sono negativi?

2) L’investimento in oro rappresenta una valida difesa dall’inflazione nel corso del tempo?

Certamente i ritorni dell’oro nell’ultimo decennio hanno portato molti risparmiatori a credere che questo metallo abbia le caratteristiche del “safe haven”, ossia che si tratti di una asset class in grado di rendere bene anche quando la maggior parte della altre vanno molto male. Ricordo che nel periodo decennale appena terminato lo S&P 500 in termini reali ha segnato un ritorno totale di -29%, mentre l’oro ha ottenuto un ritorno totale pari a +194%.

Il problema è che per valutare le caratteristiche di una determinata asset class (e come essa si sia comportata in passato) è necessario allungare l’orizzonte temporale di analisi. Per questo motivo ho svolto una ricerca, la più aggiornata probabilmente oggi disponibile in Italia, utilizzando un database che risale fino agli anni trenta del secolo scorso, contenente i prezzi spot dell’oro secondo il fixing di Londra.

In tal modo, è stato per me relativamente semplice rispondere con una certa cognizione di causa alle due domande che spesso mi vengono poste.

Inizio occupandomi della prima, ossia se l’oro possa essere considerato un “safe haven” durante i periodi di forte incertezza macroeconomica e/o quando le altre asset class presentano ritorni insoddisfacenti.

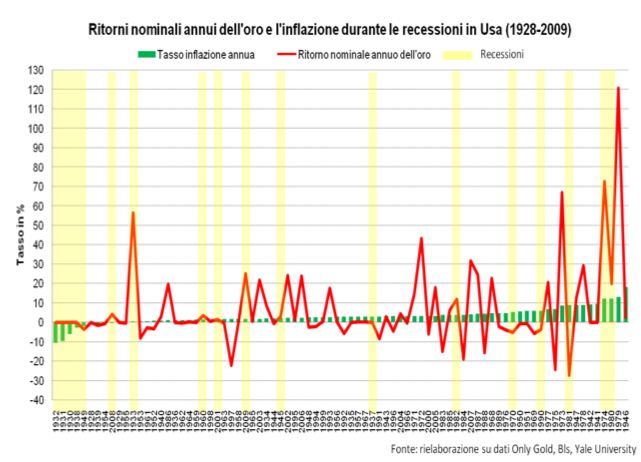

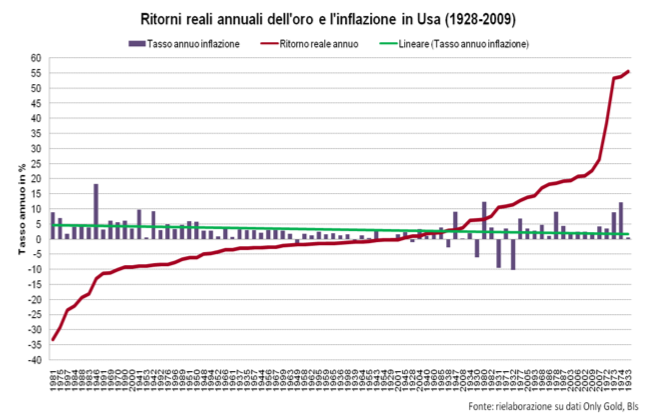

Nei 2 grafici seguenti è facile osservare il comportamento dell’oro durante gli anni che in Usa hanno avuto almeno 6 mesi in recessione, come indicato dal NBER. Molto utile anche il confronto dei ritorni nominali e reali dell’oro con il tasso di inflazione annuo statunitense in ordine crescente.

.png)

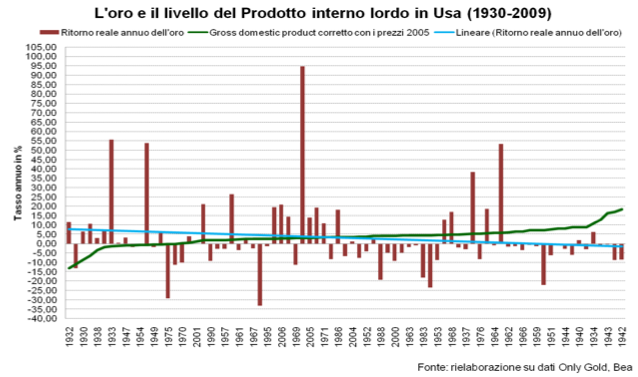

Di seguito mostro un grafico in cui si confronta il cambiamento percentuale annuale del Pil lordo statunitense con i ritorni reali annuali dell’oro. Risulta dalla mia analisi che i ritorni reali siano maggiori durante gli anni di Pil basso o negativo, rispetto agli anni con il Pil positivo. Come in altre precedenti ricerche, l’oro è in grado di offrire i migliori risultati nei periodi di grande incertezza macroeconomica. Il 62,5% degli anni con il Pil negativo hanno avuto un rendimento reale positivo, mentre solo il 33% degli anni con il Pil positivo hanno avuto un ritorno positivo. Inoltre, il ritorno medio dell’oro negli anni con il Pil negativo è stato pari a 6,31%, mentre il ritorno medio nei restanti 63 anni è stato del 2,20%.

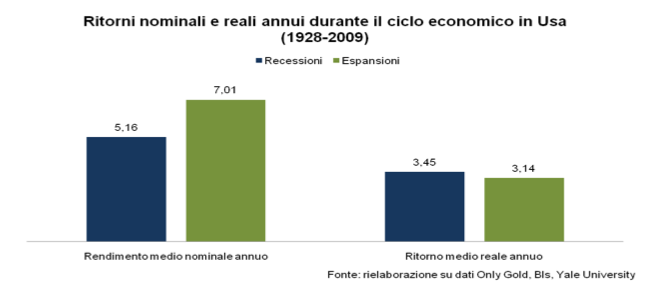

Nel seguente grafico viene confermato quanto si è appena esposto, mostrando il rendimento medio annuo dell’oro negli anni di espansione e negli anni di recessione, quest’ultimi caratterizzati da almeno 6 mesi in recessione, che non coincidono necessariamente con gli anni con il cambiamento percentuale annuale negativo del Pil esaminati nel grafico precedente.

Mentre in termini nominali l’oro sembra rendere più nei periodi di espansione economica, i ritorni reali dell’oro sono maggiori durante gli anni con almeno 6 mesi in recessione. Dato però che l’oro non è la sola asset class a disposizione degli investitori, è utile confrontare il comportamento, ad esempio delle azioni dello S&P 500, negli anni caratterizzati da un cambiamento percentuale annuale del Pil negativo. Di seguito si ripropone il grafico già costruito per l’oro utilizzando i rendimenti reali dello S&P 500. Sorprendentemente, proprio come per l’oro, il rendimento medio negli anni con il Pil negativo è maggiore del ritorno degli anni con il Pil positivo: 12,56% vs 6,20%.

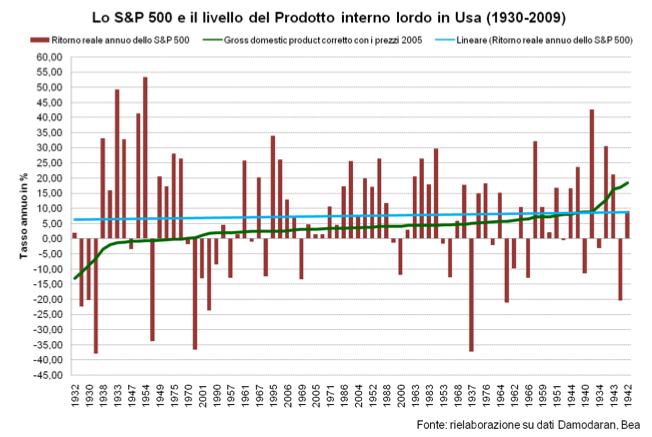

È utile però ricordare che di solito il mercato azionario anticipa le riprese economiche, per cui possono capitare degli anni, ad esempio con almeno 6 mesi in recessione, che comunque presentano un ritorno del mercato azionario molto positivo, proprio come il 2009. Ciò però che si nota è che i rendimenti reali dello S&P 500 sono maggiori di quelli dell’oro, sia negli anni di espansione che in quelli di recessione. Così, in periodi di turbolenza macroeconomica non è affatto detto che l’oro rappresenti l’investimento migliore.

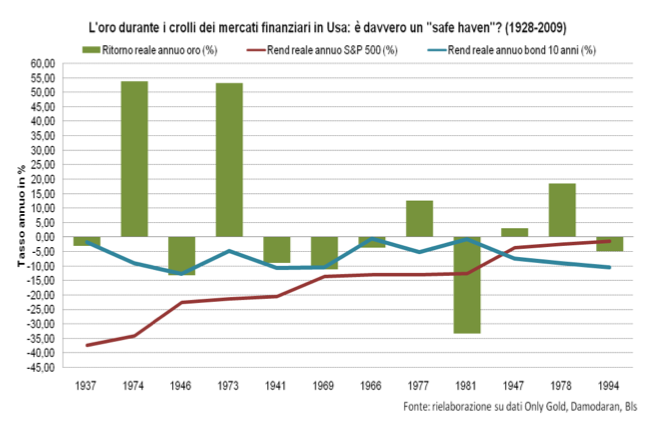

Ora confronto invece il comportamento dell’oro con quello delle azioni e dei bond statali negli anni caratterizzati da forti crisi dei mercati finanziari, in cui cioè sia il ritorno reale dei bond statali decennali che quello delle azioni è stato negativo. Dal 1928 ci sono stati solo 12 anni in cui i ritorni reali dello S&P 500 e dei Treasury bonds a 10 anni degli Usa hanno avuto entrambi un rendimento negativo: solo però in 5 anni l’oro ha avuto un ritorno reale positivo e solo in un anno sui restanti 7 l’oro ha avuto un rendimento maggiore di quello dello S&P 500 o dei bond decennali. Quindi solo nel 50% degli anni caratterizzati da crolli dei mercati finanziari l’oro ha reso più delle azioni e dei bond statali a lungo termine.

Da ricordare inoltre che solo 3 anni (1937, 1974, 1981) sono stati anni caratterizzati da almeno 6 mesi in recessione. Il grafico seguente mostra come in realtà l’oro, anche durante le crisi dei mercati finanziari, può non essere l’investimento migliore. Ancora una volta, le azioni o i bond possono rendere più dell’oro, come si è trovato per i periodi di forte incertezza macroeconomica.

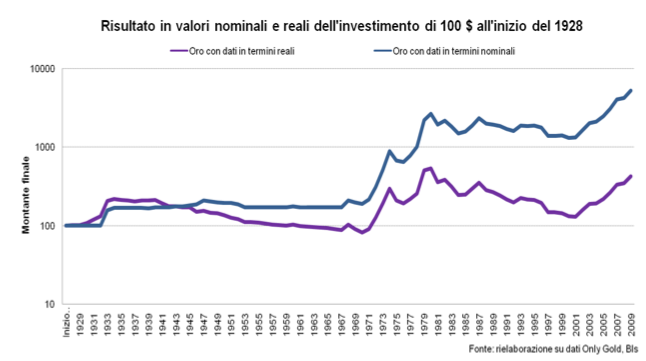

Dopo aver risposto alla prima domanda della ricerca, passo alla seconda, ossia se l’investimento in oro rappresenta una valida difesa contro l’inflazione. Innanzitutto, nel seguente grafico mostro come nel lunghissimo periodo l’inflazione abbia abbassato notevolmente il ritorno reale dell’oro, al punto che il montante finale di un investimento di 100 dollari nel 1928 è pari a fine 2009 a 11.441 dollari investendo in azioni, 429 $ investendo in bond statali decennali e 423 $ con l’oro.

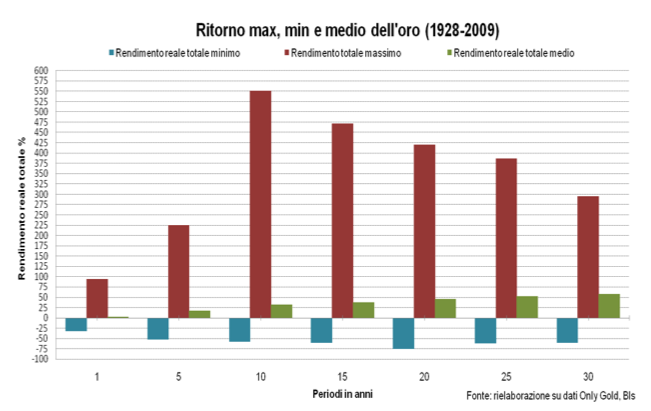

Nel seguente grafico mostro il rendimento reale totale massimo, minimo e medio dell’oro per differenti orizzonti temporali.

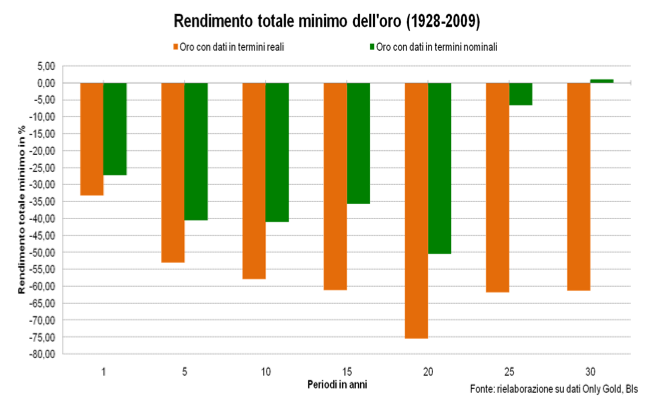

Come si vede, il rendimento minimo è severo anche per periodi di 30 anni. Si osservi il seguente grafico.

Mentre il rendimento nominale totale minimo cresce all’allungarsi dell’orizzonte temporale, il ritorno reale totale minimo aumenta fino al periodo di 20 anni e comunque a 30 anni è ancora pari a -61%. Visti questi dati, non sembra corretto ritenere l’oro una valida difesa contro l’inflazione, almeno considerando i dati passati.

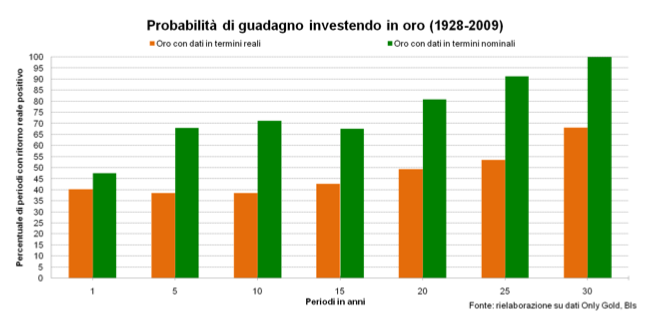

Nel seguente grafico mostro la probabilità di ottenere un rendimento reale positivo investendo in oro per differenti orizzonti temporali.

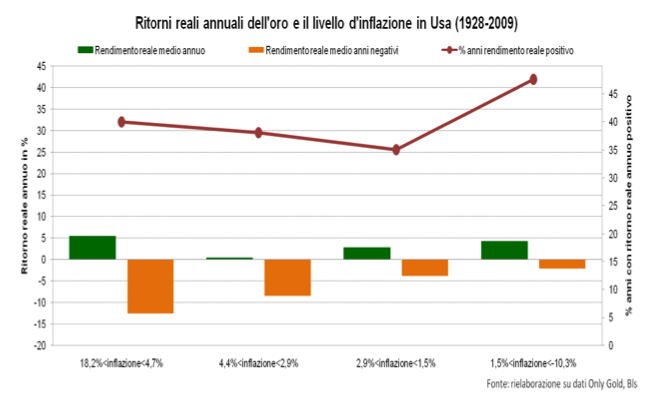

Mentre la probabilità di guadagno cresce velocemente con il tempo utilizzando i dati nominali, considerando l’inflazione la probabilità di guadagno cresce più lentamente e a 30 anni è ancora solo pari al 68%, quando per lo S&P 500 è stata pari al 100%. Nel grafico seguente mostro invece il comportamento dei ritorni dell’oro per differenti livelli del tasso di inflazione annuo.

Una caratteristica non desiderabile dei ritorni reali dell’oro è stata quella che al crescere del livello di inflazione, la perdita reale media negli anni con un ritorno negativo è diventata sempre più grande. Come si nota anche da quest’ultimo grafico, l’investimento in oro non protegge dall’inflazione nel modo in cui spesso viene rappresentato.

In conclusione, analizzando il comportamento dell’oro negli ultimi 80 anni, si può affermare che:

1) l’oro, nei periodi passati di incertezza macroeconomica e finanziaria, non è stato poi un “safe haven” molto più di altre asset class, come le azioni o i bond statali decennali;

2) l’oro non rappresenta affatto una valida difesa contro l’inflazione. Per periodi fino a 25 anni è stato dominato dalle azioni, dai bond statali a lungo termine e perfino dai T-Bills a 30 giorni.