ADUC

ADUC

Prima di investire 1 - Come definire lo stato patrimoniale personale

Articolo di Francesco Bignami

29 marzo 2022 12:55

Diamo inizio a una nuova serie di articoli su Aduc - Investire Informati.

Diamo inizio a una nuova serie di articoli su Aduc - Investire Informati. Lo scopo di questa serie è duplice. Da un lato, aiutare il lettore in una gestione più consapevole del proprio denaro. Dall’altro, toccare quei temi di finanza personale che è necessario conoscere prima di compiere scelte di investimento. Per questo l’abbiamo chiamata “Prima di investire”.

La serie tratterà argomenti legati alla gestione delle proprie risorse finanziarie, del risparmio e della copertura dai rischi economici. Cercheremo di scollegare, per quanto possibile, queste tematiche di finanza personale dai mercati finanziari.

Cercheremo invece di presentare i ragionamenti e le scelte personali da compiere per approcciare i mercati finanziari con la massima consapevolezza possibile. In questo senso, il primo passo da compiere è fare una “fotografia” del proprio stato di salute finanziario.

In questo primo articolo voglio mostrarti passo dopo passo come stabilire quanto vale il tuo patrimonio. Useremo, in una versione semplificata, gli stessi principi che usano le aziende e i professionisti.

I calcoli che fanno loro possono essere un po’ complicati. Tuttavia, per ciò che riguarda la finanza personale non serve andare a quel livello di profondità. Nella sua essenza, il calcolo della ricchezza personale si esprime in somme e sottrazioni.

Ti guiderò attraverso un esercizio pratico. Potrai farlo in totale autonomia con un foglio excel.

O, se vuoi andare alla vecchia, bastano davvero solo carta, penna e una calcolatrice.

-

Quanto vale il tuo patrimonio?

IL TUO PATRIMONIO = TOTALE ATTIVI – TOTALE PASSIVI

- Attivo: qualcosa che hai o che controlli che potresti convertire in denaro cash

- Passivo: è qualsiasi tuo debito

- hai le azioni di una società quotata: è un attivo.

- hai una macchina che vale 15.000 €: è un attivo

- per la stessa macchina hai preso in prestito 17.000 € per comprarla: è un passivo

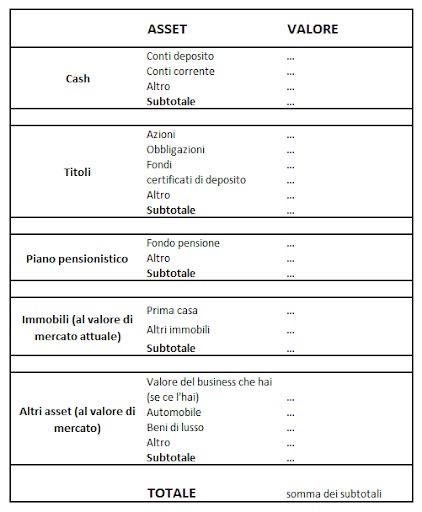

1.1. Tabella degli attivi

Per la lista degli attivi, puoi usare una tabella come quella sotto. Inserisci tutto quello che è tuo (o che controlli) che puoi convertire in euro.

La tabella è divisa in sezioni. Ogni sezione è una categoria di attivo. Al suo interno trovi le singole voci di attivo.

La sezione “Titoli”, per esempio, ha 5 voci:

- azioni

- obbligazioni

- fondi

- certificati di deposito

- altro (può essere qualsiasi altro strumento finanziario)

La tabella è una linea guida. Aggiungi categorie in base alla tua specifica situazione.

La tabella è una linea guida. Aggiungi categorie in base alla tua specifica situazione.

- ci sono alcune assicurazioni che ti permettono di utilizzare una parte del premio cumulato in caso di emergenza. Se ne hai una, quella parte di premio va inserita negli attivi.

- Hai un terreno di proprietà? Va inserito nella parte delle immobilizzazioni.

- Hai un pezzo raro di una certa collezione? Puoi aggiungerlo nella voce “altri asset”.

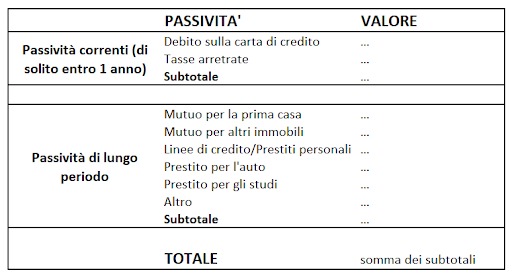

1.2. Tabella dei passivi

Per la lista dei passivi, puoi usare una tabella come quella sotto.

I passivi possono essere divisi in due macro-categorie:

I passivi possono essere divisi in due macro-categorie:

- quelli che devi smaltire in fretta

- quelli che durano anni

- il saldo negativo della carta di credito

- le tasse che devi allo Stato, ad esempio se sei un libero professionista o hai una piccola attività.

Quelle di lungo periodo sono invece:

- il mutuo per la prima casa

- il mutuo per altri immobili

- prestiti per gli studi

- eccetera

1.3. La tua ricchezza: attivi meno passivi

Ora metti a confronto le due tabelle. Sottrai il totale dei passivi da quello degli attivi.

Quello che trovi è il tuo patrimonio totale. Proprio per questo le due tabelle messe insieme si chiamano stato patrimoniale.

Anche le aziende producono questo documento. È matematicamente più complicato e ci sono molte più voci, ma concettualmente è lo stesso.

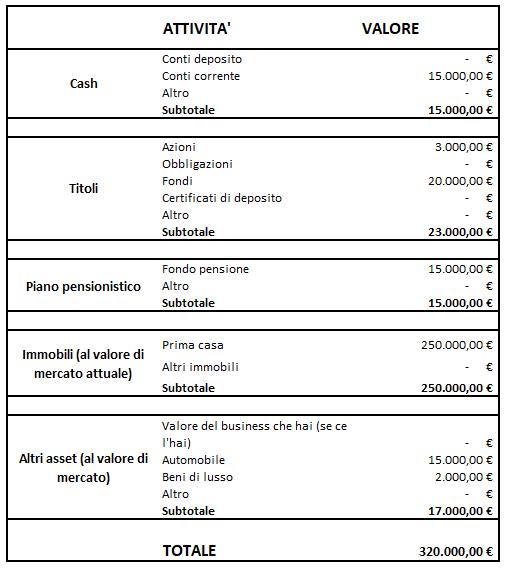

- Un caso concreto

Supponi questo scenario.

Attivi:

- 15.000 € sul conto corrente

- 20.000 € distribuiti tra diversi ETF

- 3.000 € di azioni dell’azienda di cui sei dipendente

- 20.000 € in un fondo pensione

- Una casa di proprietà dal valore di 250.000 € che hai comprato con un mutuo che stai pagando

- Una macchina dal valore residuo di 15.000 € che hai comprato a rate

- Un orologio che vale 2.000 €

La tabella degli attivi risulta:

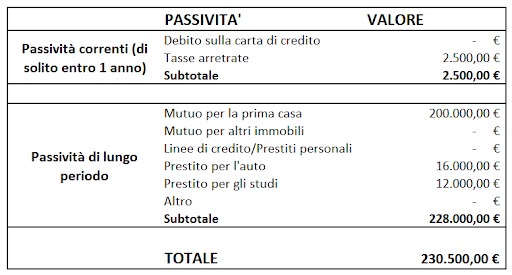

Passivi:

Passivi:

- Un residuo del mutuo della casa di 200.000 €

- Un residuo di 12.000 per un prestito per gli studi

- Un residuo di 16.000 € per la macchina che hai comprato a rate

- Tasse arretrate per 2.500 €

Ed ecco la tabella dei passivi:

La tua ricchezza:

La tua ricchezza:PATRIMONIO = TOTALE ATTIVI – TOTALE PASSIVI

= 320.000 € – 230.500 €

= 89.500 €

2.1 Considerazioni

Al di là dei calcoli matematici, questo esercizio ti rende più consapevole di ciò che sta succedendo nella tua vita finanziaria.

Mentre compili la tabella degli attivi, presta attenzione a quelli che ti offrono un ritorno economico nella forma di:

- Interessi (obbligazioni, certificati di deposito…)

- Rendite (proprietà immobiliari)

- Dividendi (azioni, fondi azionari)

- Capital gain (azioni, obbligazioni, immobiliare…)

Questo aspetto del calcolo del patrimonio ti permette di creare un legame tra le tue risorse e i tuoi obiettivi di vita collegati al denaro. Gli asset che producono un ritorno economico ti aiutano a raggiungere più velocemente i tuoi obiettivi finanziari.

Nota che alcuni attivi si consumano nel tempo. Un esempio è il conto corrente. Un altro può essere la macchina, che perde valore anno dopo anno. Questi asset, al contrario, tenderanno ad allontanarti dai tuoi obiettivi.

Infine, comprare beni di lusso e collezionabili a scopo di investimento potrebbe offrire più rischi che opportunità. Questi asset tendono a seguire le mode e i trend. Spesso non hanno un sottostante ancorato all’economia reale, come invece le azioni o le obbligazioni. In genere hanno un mercato tutto loro, soprattutto quando si tratta di pezzi unici. Sii consapevole di questa scelta.

Per quanto riguarda i passivi:

- Attenzione ai tassi di interesse che paghi: carte di credito e prestiti personali costano molto più di un mutuo sulla prima casa, che presenta invece alcuni vantaggi fiscali.

- In linea di principio, estingui prima i debiti più costosi. Hanno un effetto deleterio sul tuo patrimonio.

3. In azione

Il calcolo della ricchezza ti mette di fronte a uno specchio. Puoi vedere chiaramente cosa ti porta verso i tuoi obiettivi e cosa invece ti ostacola. Così stabilisci la connessione tra le tue risorse e le tue aspirazioni.

Ricavi quindi due cose da questo esercizio:

- Ti dice in termini oggettivi (euro!) le risorse su cui lavorare per aumentare il tuo patrimonio

- Ti dice quanto sei lontano dalla cosiddetta “libertà finanziaria”. Cioè quanto ti manca per poter vivere della ricchezza che hai accumulato.

Se con lo stato patrimoniale fai una fotografia della tua ricchezza personale, con il bilancio definisci il motore con cui stai facendo crescere la tua ricchezza.

Alla prossima.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza economica sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

ARTICOLI IN EVIDENZA

3 luglio 2024 0:21

2 luglio 2024 15:09

2 luglio 2024 12:11

2 luglio 2024 10:08

2 luglio 2024 8:37

1 luglio 2024 16:17

1 luglio 2024 13:42

1 luglio 2024 11:11

1 luglio 2024 10:43

TEMI CALDI

29 giugno 2024 (2 post)

29 giugno 2024 (4 post)

29 giugno 2024 (3 post)

28 giugno 2024 (1 post)

27 giugno 2024 (1 post)

27 giugno 2024 (11 post)

25 giugno 2024 (1 post)

23 giugno 2024 (2 post)

22 giugno 2024 (1 post)

19 giugno 2024 (2 post)