ADUC

ADUC

Il crollo azionario del 2022 e gli àuguri finanziari (parte 1)

Editoriale di Alessandro Pedone

5 gennaio 2022 0:39

Le argomentazioni a favore di un crollo dei mercati azionari entro il 2022 sono ragionevolmente valide ma – come approfondiremo in seguito – non sufficientemente solide da determinare scelte di portafoglio che escludano gli altri scenari.

Le argomentazioni a favore di un crollo dei mercati azionari entro il 2022 sono ragionevolmente valide ma – come approfondiremo in seguito – non sufficientemente solide da determinare scelte di portafoglio che escludano gli altri scenari.In questa mini-serie di articoli approfondiremo il tema delle previsioni in ambito finanziario e più specificatamente in ambito azionario e poi – avendo chiarito alcuni concetti generali – analizzeremo più nel dettaglio gli argomenti che fanno pensare ad una possibile discesa dei mercati azionari nel 2022.

Più di un investitore di grande fama ha rilasciato delle dichiarazioni pesanti. Ad esempio, un investitore che personalmente stimo molto come Ray Dalio, famoso (insieme a molte altre cose) anche per aver previsto la Grande Crisi Finanziaria, ha detto che la situazione è peggiore rispetto a quella del 2008, cioè quando fallì Lehman Brothers ed il sistema finanziario mondiale sembrò poter essere travolto. Charlie Munger, una leggenda vivente dei mercati finanziari incredibilmente ancora in attività, numero 2 del fondo di Warren Buffett, ha detto che considera questo ambiente finanziario più “estremo” di qualsiasi cosa che abbia mai visto e, dal momento che il primo gennaio scorso ha compiuto 98 anni (se te lo stai chiedendo non è un errore, ho scritto proprio novantotto), di cose ne ha viste molte!

Munger ha dichiarato: “La febbre di Internet era ancora più folle di adesso in termini di valutazioni, ma nel complesso considero quest’epoca ancora più folle della febbre di Internet.”

Come vedremo meglio in seguito, è assolutamente normale che i grandi investitori facciano previsioni negative che poi non si realizzano. All’inizio dello scorso anno, il più famoso dei grandi investitori ribassisti, Micheal Burry, diventato leggenda anche grazie al film “La grande scommessa” che racconta di come si sia arricchito avendo previsto la grande crisi finanziaria del 2008, all’inizio dello scorso anno ha fatto un’enorme scommessa sul crollo delle azioni di Tesla acquistando opzioni PUT per oltre 800.000 azioni Tesla. Chi segue un po’ i mercati finanziari sa che non poteva esserci scommessa peggiore…

Gli àuguri finanziari

Da sempre, nel corso di tutta la storia dell’umanità, l’uomo ha cercato di prevedere il futuro attraverso vari rituali e pratiche compatibili con la cultura dominante. Probabilmente la quasi totalità dei lettori conoscerà l’oracolo di Delphi oppure l’usanza, che nasce presso gli etruschi, di trarre presagi dalla lettura delle viscere degli animali sacrificati agli dèi attraverso gli aruspici (sacerdoti specializzati in questa pratica).

Da sempre, nel corso di tutta la storia dell’umanità, l’uomo ha cercato di prevedere il futuro attraverso vari rituali e pratiche compatibili con la cultura dominante. Probabilmente la quasi totalità dei lettori conoscerà l’oracolo di Delphi oppure l’usanza, che nasce presso gli etruschi, di trarre presagi dalla lettura delle viscere degli animali sacrificati agli dèi attraverso gli aruspici (sacerdoti specializzati in questa pratica).Meno conosciuta, forse, era l’usanza – molto utilizzata presso gli antichi romani – di trarre presagi dal volo degli uccelli. L’espressione “auspicio” non significa altro che “guardare gli uccelli”. La pratica era così diffusa, anche a livello politico, che esisteva un’apposita magistratura – il collegio degli àuguri – il quale era incaricato di gestire tutto il rituale per discernere i presagi che avrebbero supportato o meno le decisioni politiche (tipicamente: partire per una campagna militare).

L’espressione “tripudio” era un termine tecnico di questi riti. Inizialmente la pratica di estrarre presagi dal volo degli uccelli prevedeva di salire su alcuni specifici colli ed osservare il tipo di uccelli che apparivano, la direzione del volo e gli eventuali versi che emettevano.

Questo rituale aveva l’inconveniente di essere esposto alle variabili meteorologiche e che si poteva svolgere solo in precisi luoghi: si doveva prevedere il futuro anche quando faceva brutto tempo e dovunque ci trovassimo (anche in battaglia).

Ecco allora che veniva in soccorso una pratica più comoda: quella dei polli sacri custoditi nel pullarius che avevano il vantaggio di poter essere anche trasportati durante le campagne militari.

La “tecnica” consisteva nel dar loro da mangiare ed osservare con quanta avidità si fossero avventati sul cibo. Qualora ai polli, nel mangiare avidamente, fosse caduta una parte di cibo a terra, questo indicava che gli auspici non potevano essere più favorevoli e veniva definito “tripudium”.

Oggi possiamo ridere di simili pratiche, ma dietro a tutti questi rituali c’era una certa coerenza con un modo di vedere il mondo il quale riteneva che esistono forze invisibili le quali esprimono una certa volontà ed interagiscono continuamente con tutti gli esseri viventi ed in particolare con gli umani. Anche all’epoca esistevano persone colte che comprendevano perfettamente l’insensatezza di questi rituali, ma ciò nonostante pensavano che fosse utile praticarli perché il popolo ci credeva ed aiutavano la società nel suo complesso.

Nel De divinatione, Cicerone – pur prendendo una chiarissima posizione contraria alla possibilità di prevedere il futuro attraverso questi mezzi – dice che devono essere mantenuti spiegando che sono utili perché il popolo possa pensare che chi governa è in collegamento con gli Dèi.

Ai tempi moderni il “popolo degli investitori” – mediamente – tende a credere più in qualche forma di ragione, nel pensiero scientifico o – meglio – apparentemente tale. Il fatto che un pollo abbia fatto cadere del cibo non può essere preso seriamente, ma se si offre qualche presunto argomento scientifico, specialmente se condito con un po’ di matematica (anche usata a sproposito) allora è ben disposto a credere all’idea che qualche moderno àugure finanziario possa dirgli se i mercati finanziari saliranno (i presagi sono favorevoli) o se scenderanno (i presagi sono infausti).

La realtà è che da sempre gli esseri umani sono disposti a credere a qualsiasi sciocchezza pur di placare la loro ansia o la loro bramosia. Se la sciocchezza è socialmente e culturalmente accettabile, meglio. Se il livello di ansia è molto alto, può andar bene qualsiasi cosa.

L’affidabilità delle previsioni finanziarie

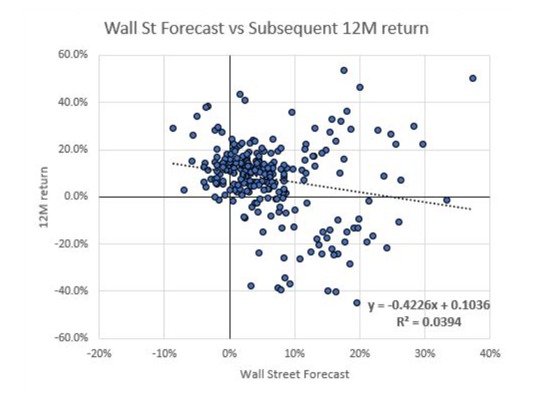

Il tema delle previsioni finanziarie è molto più articolato di quello che si possa pensare. In primo luogo è indispensabile definire bene il concetto di “previsione”. E qui potrebbe venirci in soccorso una frase celebre del film di Antony Hopkins – Il Caso Thomas Crowford: “Anche un orologio rotto segna l’ora corretta due volte al giorno”. Dire che i prezzi delle azioni sono alti e che quindi in futuro scenderanno non è una previsione, è una certezza perché è ovvio che prima o poi i prezzi scenderanno in una qualche misura. Ben diverso è dire che entro il 2022 (quindi una data precisa) ci sarà una discesa dei prezzi (di uno specifico titolo o indice) di una precisa percentuale, ad esempio il 25%. Questa si può definire una previsione.Definite in questo modo, si può affermare senza ombra di dubbio che statisticamente le previsioni degli analisti finanziari sono del tutto inaffidabili.

Il seguente grafico mostra la correlazione che esiste fra le previsioni fatte dagli analisti di Wall Street negli ultimi 20 anni ed il risultato effettivamente conseguito nei 12 mesi successivi. Ogni puntino indica una previsione di un analista ed è disposto in base al rendimento effettivamente conseguito dal mercato (ordinate, asse verticale) ed al valore della previsione che era stata fatta (ascisse, asse orizzontale). Se ci fosse coerenza fra i due valori (cioè le previsioni poi effettivamente si realizzano) i punti dovrebbero disporsi abbastanza vicino ad una ipotetica retta che passa dal quadrante in basso a sinistra e va a quello in alto a destra. Si può verificare che non è affatto così. Interessante notare che non ci sono previsioni negative degli analisti che sono poi state confermate, infatti il quadrante in basso a sinistra è praticamente vuoto, mentre tanti punti sono nel quadrante in basso a destra e in alto a sinistra che dovrebbero essere vuoti, se le previsioni fossero sempre corrette, o almeno molto poco popolate se fossero ragionevolmente affidabili.

Per una spiegazione più dettagliata della lettura del grafico vedere la nota 1

Per una spiegazione più dettagliata della lettura del grafico vedere la nota 1Per chi non fosse avvezzo con la statistica, R2 è un indicatore chiamato “coefficiente di determinazione”. Se assume un valore prossimo a 1 indica che le variabili del modello analizzato sono perfettamente predittive. Se assume un valore prossimo a 0 (zero) indica che non c’è nessuna correlazione fra la variabile del modello (in questo caso la previsione effettuata) e ciò che realmente accade.

Nello studio riassunto dal grafico precedente, il coefficiente di determinazione è pari a 0,03 e questo pone fine a qualsiasi discussione. Ci sono migliaia di analisti finanziari che tentano di prevedere costantemente il prezzo futuro di determinate azioni o dei mercati azionari in generale. Purtroppo esistono anche altrettanti investitori che ci credono, esattamente come il popolo credeva agli àuguri che traevano presagi dal modo in cui i polli sacri mangiavano. I cosiddetti “target price” non valgono il tempo speso per leggerli.

Liquidare il tema delle previsioni finanziarie così, però, sarebbe molto superficiale, proprio come sarebbe superficiale liquidare il tema del rapporto con il divino ai tempi degli antichi romani ridicolizzandolo con la questione dei polli sacri. Nel prossimo paragrafo proviamo ad andare un po’ più in profondità.

Cosa muove i mercati finanziari?

Una delle ragioni per le quali, da una vita, sono affascinato dai mercati finanziari è il fatto che rappresentano un esempio sempre nuovo del “mistero della complessità”. Ciò che appare molto complesso è scomponibile in elementi sempre più semplici. Analizzando gli elementi semplici singolarmente, però, non si possono più osservare le caratteristiche che emergono dall’interazione fra di essi. In pratica il numero e l’interazione di questi elementi semplici crea dei fenomeni precedentemente “inesistenti” (2). In parte è il mistero della vita. Una parte di ciò che definisce la vita nasce dall’interazione di elementi che non hanno nessuna delle qualità che attribuiamo alla vita stessa.Il prezzo delle attività finanziarie (soprattutto la sua variazione nel tempo) emerge da una cosa molto semplice: la compravendita. Dalla somma di moltissime transazioni emerge il fenomeno che chiamiamo “mercati finanziari” (assegnando a questa espressione il significato più estensivo) il quale ha caratteristiche completamente diverse dalla singola compravendita.

Ogni compravendita è in parte uguale a tutte le altre, ma – da un’altra prospettiva – ogni compravendita è diversa dalle altre. Ai fini della comprensione dei mercati finanziari, la cosa più importante è quella che potremmo definire “immateriale”, ovvero le ragioni per le quali la compravendita è avvenuta. Cosa ha spinto la parte acquirente e la parte venditrice ad immettere gli ordini di acquisto e di vendita a quel prezzo? Possiamo dividere queste motivazioni in tre grandi categorie che spesso possono, in una certa misura, sovrapporsi:

1) Ragioni tecniche. Una serie di ordini vengono posti sul mercato a prescindere dalla valutazioni sulla coerenza fra il prezzo ed il valore. Gli ordini vengono immessi perché diventa necessario per qualche ragione legata al funzionamento stesso dei mercati o al ruolo di quello specifico operatore. Una percentuale molto elevata (che varia nel tempo) delle transazioni è automatica, svolta da algoritmi senza nessuna valutazione umana. In molti di questi casi una sorta di “valutazione” esiste, ma – appunto – è automatica e non può tener conto di tutte le evoluzioni avvenute successivamente allo sviluppo dell’algoritmo.

2) Aspettative. Ogni soggetto ha aspettative diverse circa cosa può accadere in futuro ed esse mutano in continuazione a seconda delle notizie e del clima psicologico collettivo. A complicare ulteriormente le cose vi è il fatto che ciò che conta nei mercati finanziari non sono le proprie aspettative, ma quelle in cui credono la maggior parte degli operatori. Il grande economista Keynes usava la metafora del concorso di bellezza nel quale non si deve scegliere quella che si ritiene la più bella, ma quella che si ritiene che la maggioranza avrà eletto come vincitrice. Per fare questa scelta, naturalmente si parte dalle proprie aspettative (sempre mutevoli ed influenzate dalla psicologia di massa) per poi tentare di svolgere questo difficilissimo lavoro di proiezione.

Vi è poi un terzo problema legato alle aspettative. Come ha scritto recentemente Lorenzo Ippoliti (forse l’analista finanziario italiano con il quale mi sento più in sintonia) per fare gestione attiva bisogna avere ragione due volte. Questo perché anche quando si è azzeccata un’aspettativa legata a qualche variabile chiave dei mercati finanziari (ad esempio: l’inflazione si abbasserà nel 2022, oppure gli utili delle aziende cresceranno nel 2022) poi bisogna azzeccare anche le conseguenze del verificarsi di queste aspettative. E’ possibilissimo (e spesso accade) che si azzecchino alcune aspettative, ma quando queste si verificano, l’attenzione degli operatori è tutta concentrata su nuove cose ed i prezzi vanno da una parte completamente diversa.

3) Valutazioni soggettive. Anche a parità di aspettative, è normale che le valutazioni di un fondo pensione circa l’opportunità di comprare, detenere o vendere un certo titolo possono essere molto diverse dalle valutazioni di una banca d’affari. Ancora, le valutazioni delle banche centrali per immettere ordini di acquisto o di vendita tendono ad essere opposte rispetto a quelle della media degli altri investitori. Ogni soggetto ha dei propri obiettivi d’investimento ed anche a parità di tutte le altre aspettative (cosa ovviamente impossibile) rimarrebbero delle scelte diverse proprio perché diversi sono gli obiettivi.

A complicare ulteriormente la questione vi è il fatto che in tutte e tre queste categorie di motivazioni, una delle variabili che entra sempre in gioco è il prezzo stesso il quale è determinato proprio dalle transazioni, innescando un complesso gioco di reazioni a catena.

Prevedibilità dei mercati finanziari nel lungo termine

Abbiamo visto che la previsione dei rendimenti delle attività finanziarie, definita come sopra, è logicamente impossibile (per la complessità del funzionamento dei mercati finanziari) ed è dimostrato statisticamente che – mediamente – gli analisti non ci riescono per niente!Ma definendo la “previsione” in modo diverso? C’è molta letteratura accademica sul tema della prevedibilità nel lungo termine dei rendimenti dei mercati azionari.

Passando da un arco di tempo misurabile in settimane o mesi ad un arco di tempo misurabile in anni o lustri i fattori che muovono i mercati azionari di cui abbiamo scritto nel paragrafo precedente lasciano il campo a fattori meno aleatori come i tassi d’interesse, gli utili delle società, la crescita economica, ecc.

Già nel 1997 John H. Cochrane, quando era ancora professore all’università di Chicago e consulente della Federal Reserve di Chicago, scrisse un bel paper sul tema dal titolo “Where is the market going? Uncertain facts and novel theories” in una pubblicazione della FED di Chicago (ECONOMIC PERSPECTIVES). Robert D. Arnott e Peter L. Bernstein nel 2002 scrissero sul Financial Analysts Journal un articolo dal titolo “What Risk Premium is ‘Normal’?” nel quale fanno un’analisi di lunghissimo periodo (dal 1800) del mercato azionario USA evidenziando una buona prevedibilità dei mercati azionari su scale temporali lunghe, cioè nell’ordine dei 10 anni.

Nel 2006, l’economista spagnolo-argentino Javier Estrada dell’università di Barcellona, scrisse un articolo dal titolo “Investing in the 21st Century: With Occam’s Razor and Bogle’s Wit” nel quale riprendeva un precedente lavoro del grande John Bogle (uno dei più saggi investitori di tutti i tempi, morto nel 2019).

Nell’articolo si dice che prevedere i ritorni dei mercati azionari è una combinazione di arte e scienza con una buona dose di stregoneria. Più piccolo è il numero di strumenti in portafoglio e/o più breve è l’arco temporale e maggiore è il grado di stregoneria che si deve applicare per fare queste previsioni.

Nell’articolo Estrada analizza due semplici modelli di previsione per il lungo termine e li trova “sorprendentemente efficaci”, quindi si lancia ad applicarli per i successivi 10 anni prevedendo un rendimento medio annuo del 9,3%. Peccato che nei successivi 10 anni c’è stato un evento imprevedibile, la grande crisi finanziaria, ed il rendimento è stato circa la metà di quanto previsto dai modelli “sorprendentemente efficaci” analizzati da Estrada (e molti altri seri economisti).

Uno dei migliori ricercatori italiani, a mio avviso il migliore in questo campo, è Nicola Zanella che nel 2015 ha pubblicato sul ??Journal of Wealth Management un articolo dal titolo piuttosto esplicito: “Dividend Yields Are Equity Risk Premiums: Practical Implications for Financial Planners” nel quale conclude che se assumiamo la crescita economica agli stessi livelli del tasso di interesse privo di rischio a lungo termine, il rendimento derivante dai dividendi diventa la variabile chiave per la prevedibilità dei rendimenti di lungo termine delle azioni. In altre parole, sui 10 anni il rendimento delle azioni dovrebbe essere la somma del rendimento delle obbligazioni governative a 10 anni (calcolato all’inizio del periodo) più il rendimento derivante dai dividendi.

Mentre le previsioni di breve termine dei mercati azionari sono in qualche modo simili al tentativo di estrarre presagi dal modo in cui mangiavano i polli sacri, questi studi sui rendimenti di lungo termine sono cose molto serie che un bravo consulente finanziario dovrebbe certamente conoscere ed in parte trasferire ai propri clienti, ma – al tempo stesso – è fondamentale comprenderne i limiti.

In primo luogo – come dimostra il caso del bravo economista barcellonese incappato nella grande crisi finanziaria – tutte le previsioni, per definizione, hanno margini di errore potenzialmente ampi (altrimenti ci sarebbe certezza e sparirebbe qualsiasi premio per il rischio). In secondo luogo, se è vero che più si amplia l’orizzonte temporale e più diventa “seria” (cioè con meno stregoneria) la previsione, è anche vero che più si allarga l’orizzonte temporale e meno utile diventa il dato per l’investitore ai fini della costruzione del portafoglio e la definizione delle strategie.

Chiarite queste premesse, nel prossimo articolo entreremo più nel merito degli argomenti che suggerirebbero una possibile forte discesa dei mercati azionari durante il 2022 e cercheremo di capire se ed in che misura questi argomenti dovrebbero incidere nelle proprie scelte d’investimento.

Note

(1) Ogni punto è legato a due valori: l’effettivo rendimento nei 12 mesi dalla previsione ed il rendimento previsto. Nel quadrante in basso a sinistra ci dovrebbero finire i punti nei quali il rendimento effettivo è stato negativo e CONTEMPORANEAMENTE la previsione era negativa. Nel quadrante in basso a destra ci sono i casi nei quali il rendimento effettivo è stato negativo, ma le previsioni erano positive. Il quadrante in alto a sinistra riporta invece i casi nei quali il risultato effettivo è stato positivo ma gli analisti prevedevano un risultato negativo. Infine nel quadrante in alto a destra ci sono i casi nei quali sia il risultato effettivo sia la previsione s0no state positive, ma si può notare come la dispersione è molto ampia; ciò significa che sebbene siamo comunque nel campo della positività, la differenza fra il numero previsto e quello realizzato è molto ampia. Altrimenti i punti si sarebbero dovuti disporre molto vicino ad una ipotetica linea ascendente.

(2) Sul concetto di “inesistente” si potrebbe/dovrebbe fare una lunga digressione filosofica che ci porterebbe molto fuori dal tema dell’articolo. In questa frase è utilizzato in modo un po’ improprio ma serve a comprendere il concetto.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA

EDITORIALI IN EVIDENZA

14 aprile 2025 2:54

7 aprile 2025 11:48

5 aprile 2025 17:16

23 marzo 2025 10:52

16 marzo 2025 15:13

11 marzo 2025 16:03

1 marzo 2025 15:01

25 febbraio 2025 11:45

2 febbraio 2025 12:04

28 gennaio 2025 11:20

TEMI CALDI

4 maggio 2025 (1 post)

30 aprile 2025 (2 post)

30 aprile 2025 (10 post)

28 aprile 2025 (2 post)

27 aprile 2025 (1 post)

27 aprile 2025 (3 post)

23 aprile 2025 (3 post)

23 aprile 2025 (2 post)

22 aprile 2025 (1 post)

21 aprile 2025 (1 post)