ADUC

ADUC

“Gli economisti non fanno previsioni

“Gli economisti non fanno previsioni

perché sono in grado di farle,

ma soltanto perché qualcuno le richiede”.

John Kenneth Galbraith

“Oggi la gente conosce

il prezzo di tutto e

il valore di niente”

Oscar Wilde

Siamo a fine anno e, come di consueto accade in questo periodo, impazzano nei vari media le previsioni finanziarie per il prossimo anno. Si tratta di un esercizio, nel migliore dei casi inutile, ma molto spesso dannoso. Come minimo è un grandissima perdita di tempo, ma la cosa peggiore è che queste previsioni alimentano i presupposti culturali del “circo” dei mercati finanziari che orientano e giustificano tutta una serie di scelte, decisioni e comportamenti che sono profondamente dannosi per i singoli investitori e quindi per la collettività.

Crolleranno i mercati azionari? Arriverà l’inflazione? Dove andrà l’S&P500?

PREVISIONI FINANZIARIE

Chi legge Aduc in materia sa che ripeto, in modo quasi ossessivo, che è impossibile prevedere i mercati finanziari. Tutti coloro che pretendono di farlo, o peggio basano su ciò le previsioni decisioni, stanno mentendo a se stessi o agli altri, consapevolmente o inconsapevolmente.Ovviamente dobbiamo specificare cosa si intende per previsione finanziaria.

Il tipo di previsione che ritengo essere assolutamente impossibile è un’indicazione sufficientemente specifica e definita temporalmente circa il prezzo di uno strumento o indice economico-finanziario.

In altre parole, affermare che il prossimo anno uno strumento finanziario andrà sopra o sotto un certo livello specifico di prezzo è una cosa del tutto impossibile. Se non una perdita di tempo.

E’ evidente che più è lungo l’arco temporale e più è ampia la forchetta all’interno della quale si colloca la previsione e più è probabile che la previsione risulti vera.

Il “gioco” delle previsioni, quindi, è un gioco al quale non ho mai voluto partecipare. Inoltre, non avrebbe senso tentare di fare previsioni più accurate rispetto a quelle che già fanno le migliori menti che regolarmente si cimentano in questa attività.

in modo radicalmente migliore rispetto a quello che comunemente viene fatto in finanza.

Riprendo il concetto recentemente espresso dal CEO di Lemonade un’azienda insurtech che sta cercando di rivoluzionare il settore delle assicurazioni): migliorare le prestazioni dei leader di un settore di un 10% è un’attività quasi impossibile. Cercare di fare 10 volte meglio, invece, è una sfida difficile, ma possibile perché per farlo è necessario fare cose completamente diverse rispetto a quelle che fa il migliore.

Dunque, non si gioca allo stesso gioco, ma si deve inventare qualcosa di radicalmente diverso. Il migliore in qualsiasi settore, ormai, ha ottimizzato talmente tanto quello specifico modo di fare le cose che non c’è alcuno spazio per pensare a modi completamente alternativi.

Similmente, se vogliamo tentare di migliorare radicalmente l’utilità delle previsioni economico-finanziarie, bisogna cambiare totalmente sia i criteri con i quali vengono fatte, sia quelli con i quali vengono utilizzate.

In un certo senso, in finanza, prevedere è totalmente inutile, in un altro senso, qualsiasi decisione presuppone, in modo esplicito o implicito, una qualche forma di previsione.

Si tratta di un problema complesso.

Il fisico Niels Bhor sosteneva che esistono due tipi di verità, quelle semplici, all’opposto delle quali vi è un’assurdità, e le verità complesse, all’opposto delle quali vi è un’altra verità. Quando parliamo di “previsioni” siamo nel campo delle verità complesse.

Per tentare di sviscerare meglio questo argomento dobbiamo andare alla radice delle previsioni.

VALUTAZIONI FINANZIARIE

Alla base di qualunque previsione finanziaria c’è una valutazione circa il valore attuale dell’attività finanziaria o dell’indice economico-finanziario oggetto della previsione.

Le azioni, in questo momento, sono care, economiche oppure il loro prezzo è nella media?

Una domanda del genere non ha una risposta inequivocabile, oggettiva.

La valutazione è un processo che presuppone tutta una serie di riferimenti, di assiomi, cioè di verità nelle quali crediamo senza che possano essere dimostrate in alcun modo.

Ogni volta che sentiamo una valutazione finanziaria bisognerebbe chiedere informazioni circa i riferimenti all’interno dei quali la stessa ha senso.

In genere, le valutazioni finanziarie possono essere fatte con questi 4 sistemi di riferimento:

- alle serie storiche dei prezzi del medesimo strumento;

- ai flussi finanziari che lo strumento sarà in grado di generare in futuro;

- ad altre attività finanziarie simili;

- ad altre tipologie di attività finanziarie.

Qualunque sia il sistema di riferimento che si sceglie di utilizzare per valutare un certo strumento, è fondamentale comprendere una cosa: la base di qualunque valutazione è una storia che ci raccontiamo.

Come dice Aswath Damodaran, probabilmente il maggiore esperto di valutazioni di attività finanziarie, “macinare numeri non è sufficiente”.

Nel suo libro “Narrative and Numbers: The Value of Stories in Business”, spiega – con uno stile di scrittura chiaro e coinvolgente – che ogni valutazione si compone di due parti. Nella prima ci si racconta una narrativa, uno storia, circa lo strumento che si vuole valutare.

Un modo molto conosciuto di valutare il prezzo delle azioni è il CAPE, ideato dal premio nobel Robert Shiller.

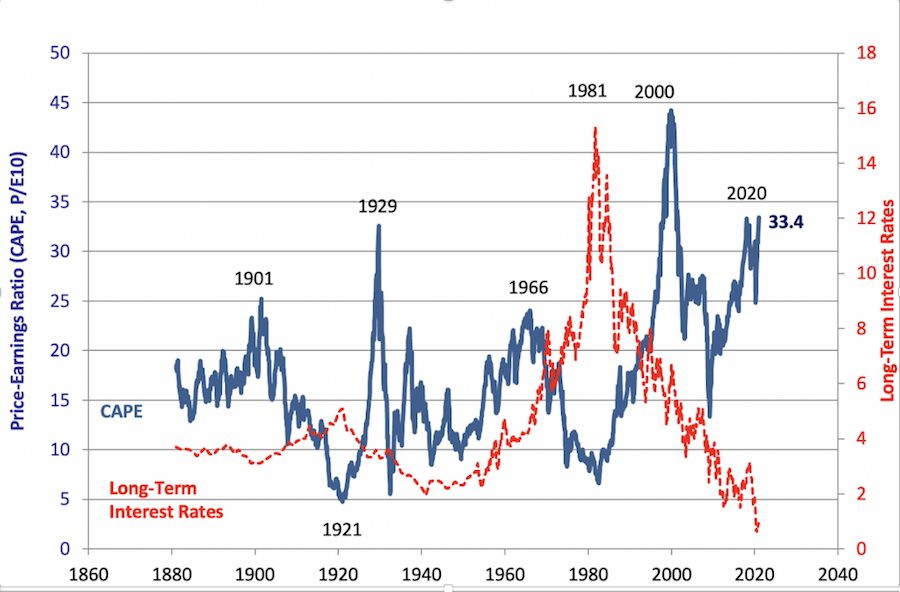

Il CAPE non è altro che il rapporto tra il prezzo attuale e la media degli utili degli ultimi 10 anni (rivalutati per l’inflazione). Seguendo il filo del ragionamento dipanato fin qui, usare il CAPE significa, implicitamente, dare credibilità alla storia in base alla quale i prossimi 10 anni di utili saranno simili a quelli dei passati 10 anni. Sotto questa ipotesi, possiamo verificare se i prezzi attuali, in riferimento a quanto è accaduto nel passato, sono cari, economici o nella media. Il grafico sottostante mostra l’andamento di questo indice dal 1860.

Ad una prima occhiata si può ragionevolmente pensare che i prezzi siano molto cari. Cari come prima della crisi del ‘29 e solo un po’ meno cari del 2000 quando Robert Shiller pubblicò per la prima volta il suo libro più famoso “Euforia Irrazionale”, libro che ha visto molte fortunate riedizioni e che ha fatto passare Shiller alla storia come l’unico economista che ha “previsto” lo scoppio di due “bolle” finanziaria di fila.

Proviamo, però, ad andare più in profondità e chiediamoci cosa indichi il fatto che il CAPE di Shiller oggi è a 33 quando la media degli ultimi 80 anni è di circa 18. Perché, oggi, gli investitori comprano le azioni USA pagando, mediamente, 33 volte la media dei loro utili passati? Una spiegazione semplice è che i mercati sono irrazionali. Un’altra spiegazione potrebbe essere che gli investitori pensano che nei prossimi 10 anni gli utili cresceranno molto di più di quanto sono cresciuti nei passati 10 anni.

Proviamo a cambiare parametro di riferimento.

Una spiegazione dell’anomalia molto più rilevante la possiamo avere se confrontiamo il rendimento delle azioni con il rendimento delle obbligazioni, cioè con l’altra principale categoria di investimento.

Nello stesso grafico di sopra, oltre alla linea blu che indica il CAPE, possiamo notare anche la linea rossa che indica il rendimento delle obbligazioni governative decennali.

Possiamo osservare che non è mai esistito in passato un periodo nel quale il rendimento delle obbligazioni governative a 10 anni fosse così basso!

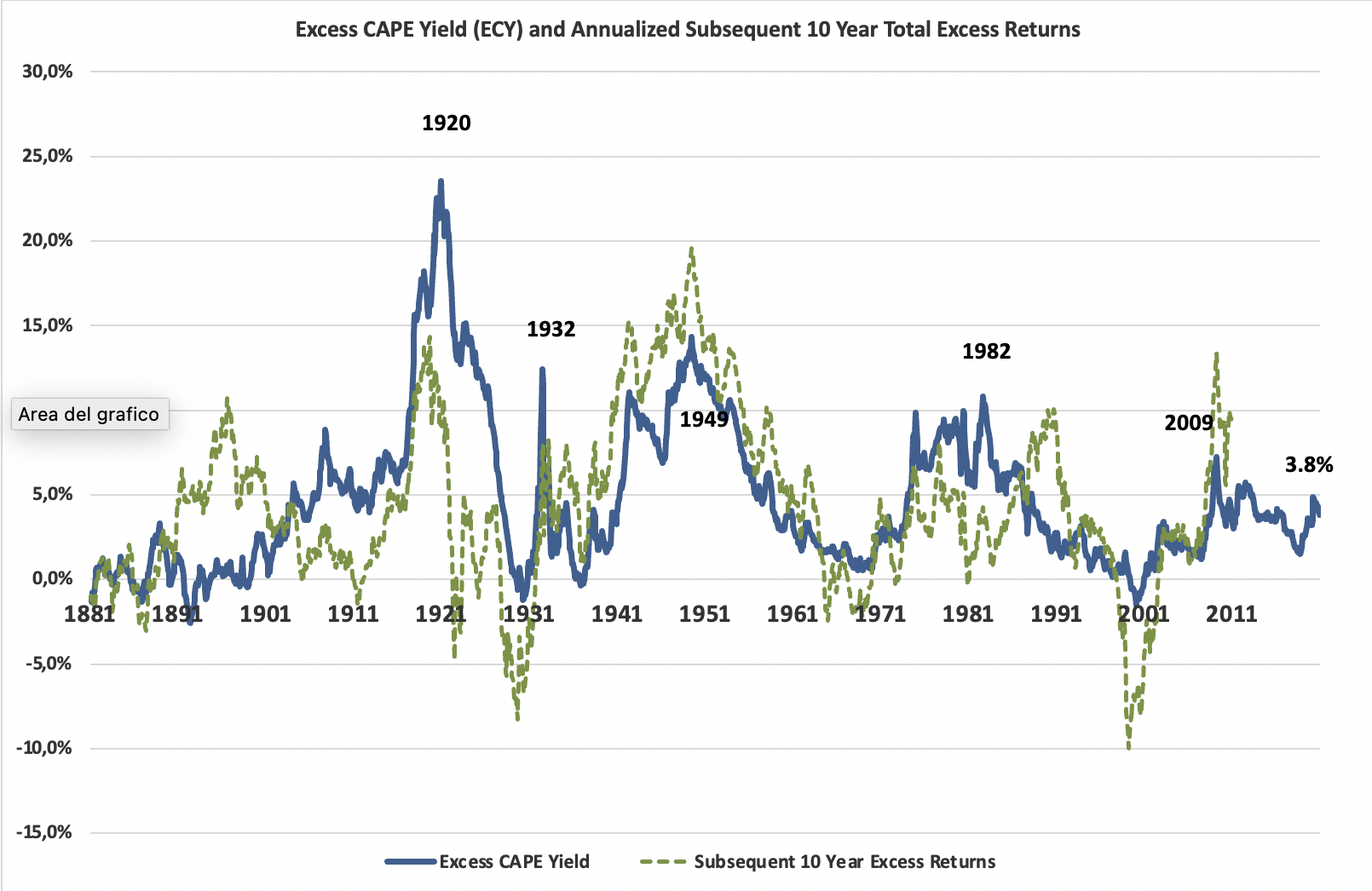

In un recente articolo il prof. Robert Shiller, insieme ad altri due colleghi, ha proposto una nuova misura di valutazione delle azioni denominata Excess CAPE Yield (ECY). Questo indicatore serve a mettere in prospettiva il prezzo delle azioni con il rendimento delle obbligazioni governative a 10 anni.

L’idea di questo indicatore è molto semplice (chi si vuole studiare le formule lo può fare scaricando i dati direttamente dal sito del prof. Shiller): prendendo la media annua degli utili – rivalutati per l’inflazione – dei passati 10 anni e rapportandola al prezzo di oggi si calcola un tasso di rendimento. Sottraendo a questo tasso il rendimento delle obbligazioni decennali (depurato dell’inflazione) si ottiene l’ECY che rappresenta quindi il rendimento degli utili (attesi) aggiunto a quello (certo) offerto dai titoli di stato.

Diversamente a ciò che accade per il CAPE, maggiore è il valore dell’ECY e più conveniente è l’investimento in azioni.

Come si può vedere dal grafico seguente, sotto questa prospettiva, i prezzi delle azioni non sono così irrazionalmente cari come si potrebbe pensare guardando solo al CAPE

Ai prezzi attuali, se nei prossimi anni gli utili fossero uguali a quelli dei passati 10 anni, le azioni produrrebbero un rendimento del 3,8 superiore a quello dei titoli di stato.

La media degli ultimi 80 anni è del 4,6%. Si può dire, quindi, che oggi le azioni – rispetto alle obbligazioni – rendono un po’ meno della media storica, ma siamo comunque su valori ben lontani dall’irrazionalità.

CONCLUSIONI

In questa prima parte abbiamo posto alcune basi per il prossimo articolo nel quale cercheremo di proporre un modo diverso di vedere le previsioni relative ai mercati finanziari.

Sintetizzando i concetti chiave di questo articolo, abbiamo visto che non ha senso pensare di prevedere l’andamento del prossimo anno di un qualsiasi titolo finanziario. Qualsiasi valutazione si possa fare, la componente soggettiva è così elevata che nel breve periodo può accadere veramente di tutto.

Esiste un modo per fare previsioni più accurate? Se si pensa alle previsioni finanziarie in modo tradizionale, no: è impossibile fare meglio di quello che già oggi fanno tutti i grandi nomi della finanza.

Per cercare di trarre molta più utilità dall’attività di valutazione e di previsione è indispensabile pensare in modo radicalmente diverso rispetto a quello che comunemente viene fatto dalle grandi multinazionali della finanza. Questo sarà il tema del prossimo articolo.

l’associazione non percepisce ed è contraria ai finanziamenti pubblici (anche il 5 per mille)

La sua forza sono iscrizioni e contributi donati da chi la ritiene utile

DONA ORA